日本の金融教育が他国に比べて遅れているという事実が存在しますが、日本の金融教育の現状はどうなっているのでしょう。

まずは現状を知る事で、金融知識を高めるための対策が取れるはずです!

この記事は次のような人におすすめ!

- なぜ日本の金融教育が他国に比べて遅れているのか疑問に思っている人

- 金融教育がなぜ必要だと言われているのか知りたい人

1.日本の金融リテラシーの実態

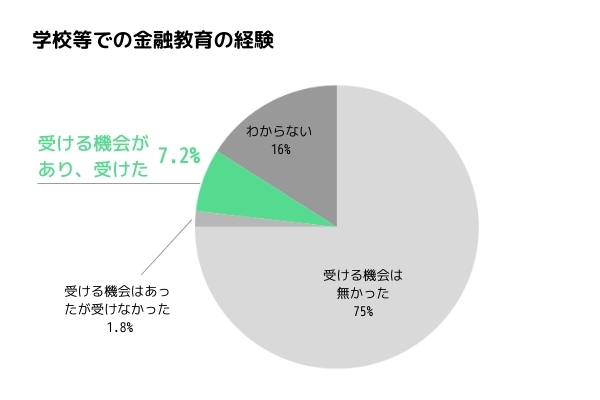

2019年に行われた金融広報中央委員会による金融リテラシー調査の中で、金融教育を受けたとの認識がある人の割合は以下のグラフの通りです。

学校において、家計管理や生活設計に関する授業などの「金融教育」を受けたとの認識があ人は、7.2%。

ちなみに、家庭で「お金の管理」といった金融教育を受けたとの認識がある人は、全体の20.3%という結果です。

アメリカと比較すると、学校等で金融教育を受けたとの認識がある人は21%となっており、日本の7.2%と比較すると大きな差があることが分かります。

クリックで拡大します。

金融教育は子どもたちの「生きる力」を養う上で有効な手段であると言えることから、学習指導要領が改訂され2020年から小学校で、2021年からは中学校で新しい学習指導要領の授業が始まります。

2022年からは高等学校では「資産形成」金融教育が行われます。

「学習指導要領」とは、文部科学省が定めるカリキュラムの基準で、グローバル化や急速な情報化、技術革新など、社会の変化を見据えて、子どもたちがこれから生きていくために必要な資質や能力について見直しを行い、約10年ごとに改訂されるものです。

新学習指導要領のテーマは「生きる力 学びの、その先へ」。

金融庁では出張授業や教員のサポートを行うとともに、シンポジウムやワークショップの開催を行うなど金融教育の普及に努めています。

またその他政府機関や金融機関、団体も金融教育の普及に力を入れています。詳しくは「日本の金銭教育の現状」に記載しているので見てくださいね!

参考資料:金融経済教育について(金融庁)

2.なぜ日本の金融教育は遅れているのか

「お金は汚いもの」という価値観

日本人が「お金は汚いもの」と考えるようになった理由は江戸時代にさかのぼります。

その考え方が現在もなお消えることなく日本人の精神として残っているように思います。

日本全国の中学校や高校で講演を行う岡本和久氏の講演でいつも聞く質問として「お金はきれいなものか、汚いものか」というものがあります。

その質問に8割の学生は「汚いもの」と答えるのだそうです。

「きれいか、汚いか」の質問をされた学生は2択での返答しかできずに、究極の選択のように感じてしまう面はありますが・・・

歴史的に政府が推進してきた貯蓄政策

いまだに資金の大半を銀行に預金している日本人。

なぜこれほどに現金・預金を貯めるのでしょうか?

それは日本の歴史が大きく関係しています。

昔の日本は多くの戦争をしましたが、その戦費を捻出するため、そして戦後には激しいインフを抑えるために、国主導の国民運動として広がっていきました。

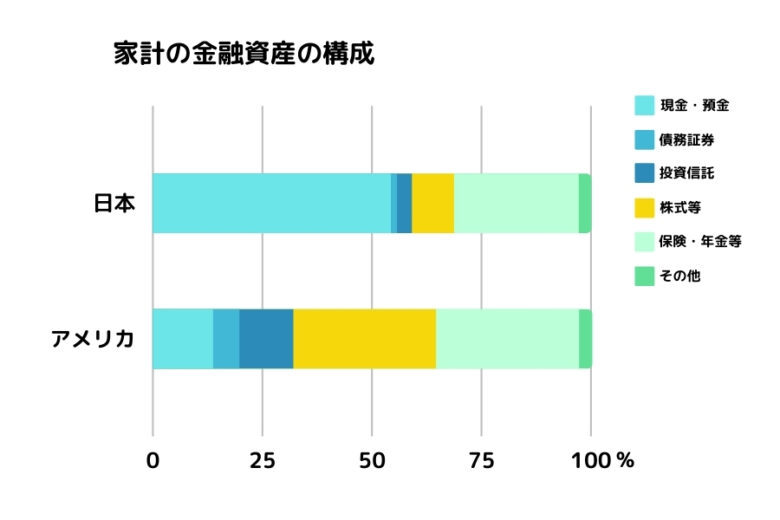

実際、金融教育が盛んに行われているアメリカの家計における金融資産構成は下記のグラフのように、現金・預金はわずかで投資信託や株式が金融資産の大半を占めています。

一方、日本の金融資産構成でほとんどの割合を占めているものが現金・預金です。

投資信託や株式といった金融商品に関する知識に乏しく、またリスクを伴うといったマイナスイメージが強いため、アメリカとの金融資産構成とは大きく異なります。

クリックで拡大します。

金融教育の必要性が低かった

過去には金融機関に預けておくだけでお金が増えていった時代がありました。

1960年代~好景気が続き、定期預金の金利は年4~5%。

100万円を預ければ、年に4~5万円の利子がつく。

お給料は上がりボーナスは増額され、将来に不安を感じる人は少なかったようです。

3.金融教育の必要性が言われるようになった背景

日本政府の政策の一つである「貯蓄から投資へ」。

金融機関にお金を預けておけば増える時代は終わり低金利時代に生きる私たちは、自分のお金は自分で考える時代になったということです。

近年では、生活環境の変化、経済社会環境の変化が著しく、身近なところでは、お金をやりとりしないキャッシュレス化がすすんでおり、お金の役割や価値が見えにくくなっているのが現状です。

お金とはどういうものかを理解しないまま成長した結果、生活力が乏しい大人や、フリーター・ニートの増加につながると考えられます。

実際この問題は、今の日本の社会的な問題として指摘されています。

また特殊詐欺被害といった金融被害が高水準で推移していることも金融教育の必要性が言われる背景とも言えるでしょう。

「お金を使う」「お金を貯める」「(働いて)お金を得る」「お金を借りる」など、日々、様々なかたちで私たちはお金と関わっており、お金とは切っても切れない関係です。

本来こうした行為ひとつひとつは、必要な情報を集め、慎重に考え、納得した上で選択することが必要なのです。

よりよい暮らしを築くために、しっかりとした意思決定の力を若いうちから養っておくことはいつの時代でも必要だと考えられます。

4.まとめ

日本の金融教育が、他国に比べて遅れている理由は古い価値観や政治的背景、そもそも必要性がなかったなどいくつかあるようです。

近年、金融教育の必要性が言われるようになったのは、特殊詐欺被害といった金融被害の増加や生活力が乏しい大人や、フリーター・ニートの増加などの社会的問題が背景といえるでしょう。

そして、自分の将来のお金は自分で考え、つくりださなければならない時代になったということを私たちは改めて考えていかなければなりません。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa