前回はマネビタの登録方法をご紹介しましたが、いよいよ講座の本編に進みます。

「マネビタ」の登録方法から知りたい方はこちらを御覧ください。

スタートから重めの内容「金融と経済」なので躊躇しましたが、始めなければ何も変わらないと自分を鼓舞してlet’s start!

この記事は次のような人におすすめ!

- これからお金の勉強を始める人

- お金の基礎知識を知りたい人

- 気軽に無料でお金の勉強を始めたい人

1.第1週:金融と経済を学ぶ

まず一周目のスタートは「金融と経済を学ぶ」です。

1-1.なぜ金融リテラシーが必要なのか(約13分)

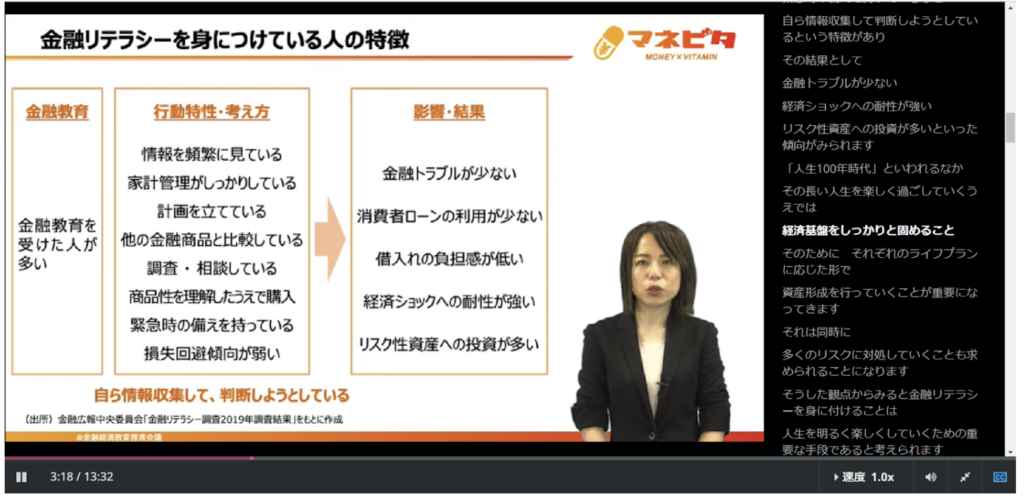

金融リテラシーとは、人生のさまざまな場面で金融と関わり合うことになった時に、適切な選択をするための知識や判断力のこと。

その金融リテラシーを身に付けている人は、自ら情報収集して判断するという特徴があるということです。

人生100年時代と言われるこの時代、健康寿命も長くなり、楽しい人生を送るためには経済基盤を固めることが重要です。

そのためにはライフプランに応じた資産形成とリスクに対処する力が重要になってくるでしょう。

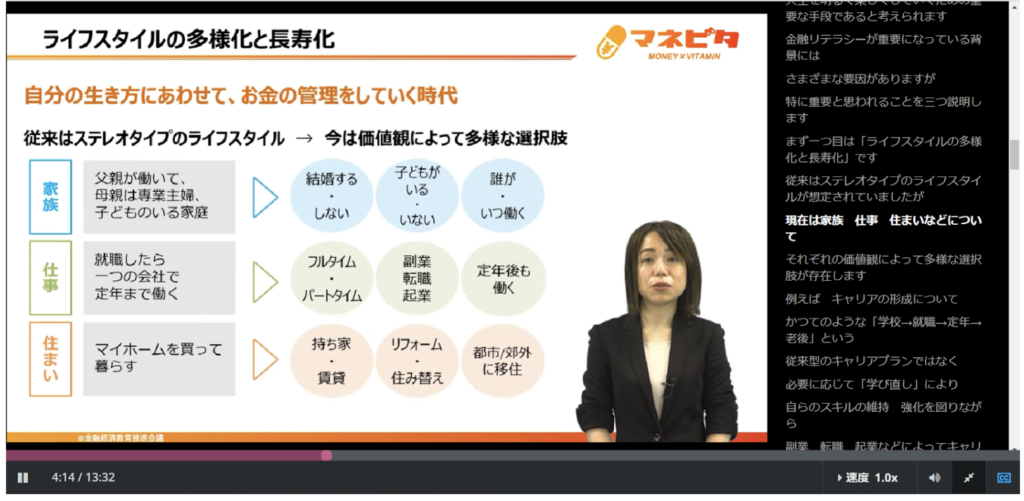

- ライフスタイルの多様化と長寿化

- 新しい金融サービスの広がり

- 持続可能な社会の形成

新しい形のライフスタイルが確立されてきている今、一人一人のライフスタイルに合わせた資産形成の必要性が高まってきています。

クレジットカードや電子マネーなどの支払い手段の多様化はメリットがある反面デメリットがあることを忘れてはいけません。

お金を扱うことへの手軽さが増した今日、必要なもの(ニーズ)と欲しいもの(ウォンツ)の区別や、情報セキュリティに注意することが重要となってきます。

また、ITを使用した革新的なサービスであるフィンテック(Finance×Technology)の進展は詐欺や個人情報の管理に気を付ける必要があります。

債券や株式への投資により企業や政府などへの活動資金の提供という側面から経済社会の発展への貢献ができます。

そして、SDGsに取り組む企業の商品やサービスの購入も持続可能な社会の形成に貢献するでしょう。

お金と社会のつながりを意識することでお金の見え方が変わり、金融リテラシーを身に付けることは、私たち個人はもちろん社会全体にとっても大切なことであり、夢の実現のサポートになるということです。

1-2 キャッスレス決済(約12分)

キャッシュレス決済は、口座からの引き落としや口座間の送金をはじめ、クレジットカードや電子マネーなどでの支払い手段のことを言います。

経済産業省は大阪万博が開催される2025年までにキャッシュレス決済比率を40%にする目標を掲げています。

経済産業省はなぜ、キャッシュレス決済を広めたいと思っているのか。それについては、「子どものキャッシュレス決済をどう考える」の記事に詳しく書いてあるので、読んでみてくださいね。

支払い手段はクレジットカードの割合が今は多いようですが、他の支払い手段が増えてきているようです。

- いつ払うか

- なにで払うか

いつ払うかでは、「事前」「即時」「事後」の3つに分けられます。

また、なにで払うかでは、電子マネーやデビットカード、クレジットカードが挙げられます。

カードを持っている人はそのカードが「前払い」「即時払い」「後払い」のいずれの方式なのかを確認しておくことが大切になってきます。

キャッシュレス決済のメリット

- 多額の現金を持ち歩かなくてよい

- 現金を引き出す手間がかからない

- 支払い時に、現金のやり取りがない

- リモートで支払いができる

- ポイントが付与される、お得感がある

- 自分に合ったサービスが選べる

- データを利用して支払い管理ができる

キャッシュレス決済のリスク

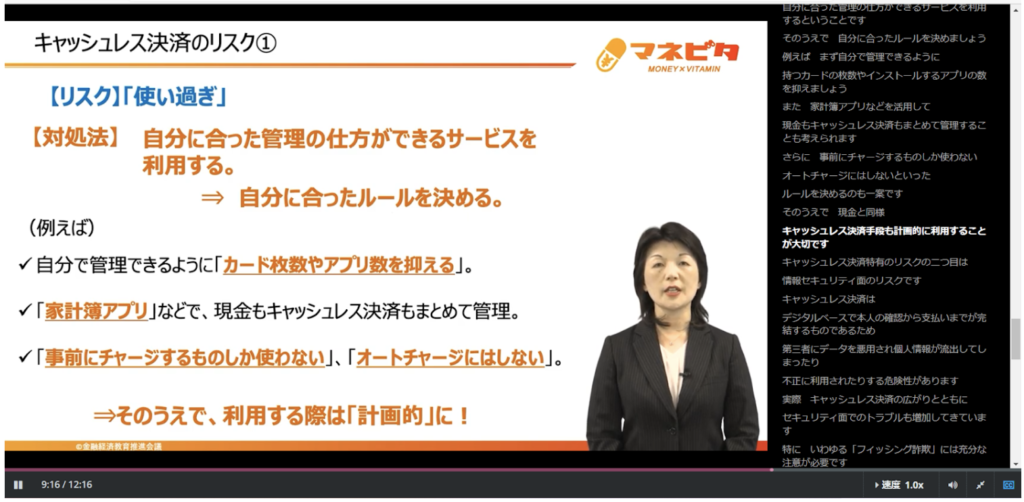

- 使い過ぎ

- 情報セキュリティ面のリスク

大切なことは、現金による支払いでも、キャッシュレス決済でも、元手は働いて得た大切なお金であるということ。

働いて得たお金以上には支払えないということを忘れてはいけませんね。

キャッシュレス決済は実際に使ったお金がいくらなのかが目に見えないため「見えないお金」と呼ばれています。

使い過ぎを防ぐために、自分に合った管理の仕方ができるサービスを利用しましょう。

セキュリティ面でのトラブルは年々増加しているのが現状です。

その対策としては、

- セキュリティに不安のあるサービスを使わない

- 自己防衛策を講じる

ことが大切です。

1-3 金利と経済(約13分)

まず、私たち個人が生活するということは、さまざまな立場で経済活動に参加するということになります。

「労働者」「消費者」「預金者」「投資者」「納税者」がそれに当たります。

例えば「労働者」であれば、企業に勤め、労働を提供することで賃金をもらうということです。

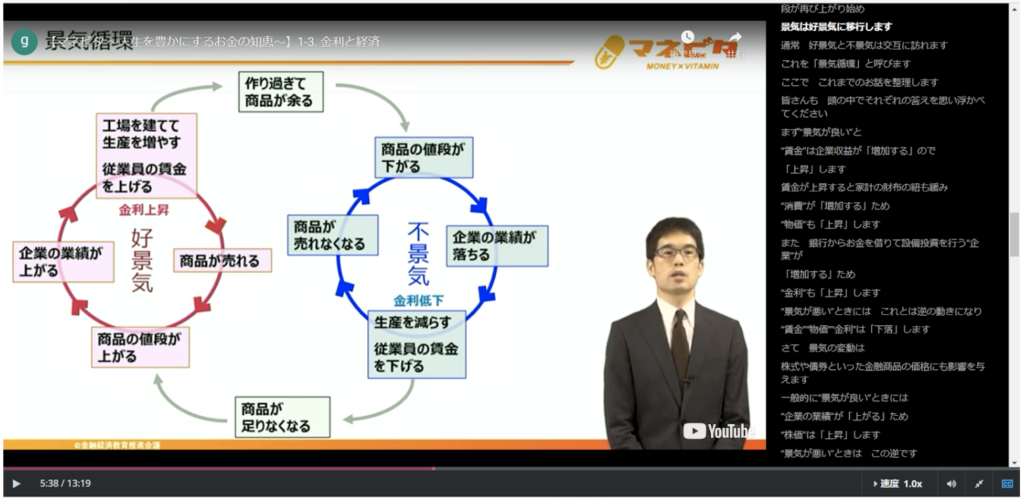

- 物価

- 賃金

- 金利

これらの3つは需要と供給のバランスにより変動しますが、相互に関連し「好景気」と「不景気」を生み出すことにつながります。

通常、「好景気」と「不景気」は繰り返し訪れます。この景気の動きは株価や債券価格にも影響しますが、どのように影響するのでしょう。

景気が良い時は、企業の業績が良いため株価は上昇しますが、債券価格は下落します。

何だかよく分かりませんね。

なぜ、このようなことが起きるのでしょう。

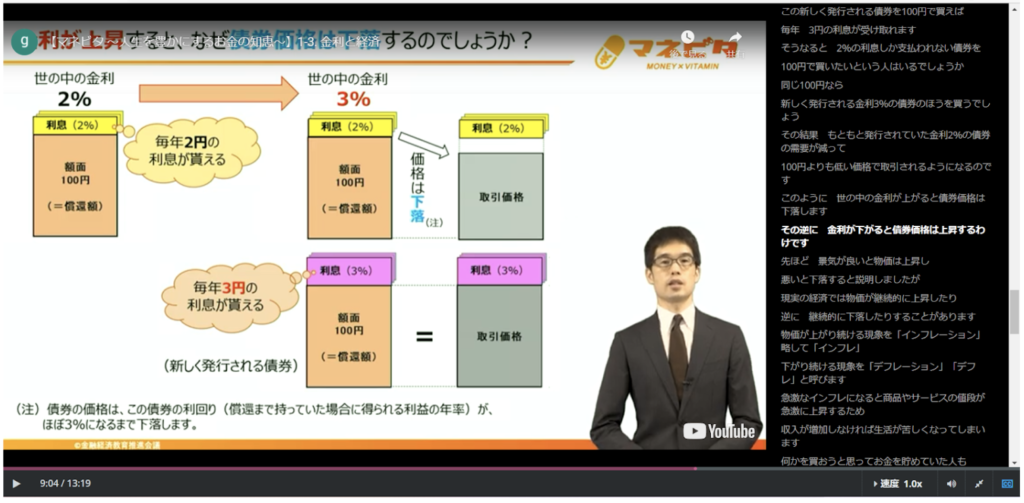

例えば、金利2%の時に100円の債券が発行されました。

その債券を買った人は毎年2円の利息を受け取ります。

その後金利が上昇し金利3%になりました。

その時発行される債券は金利3%のため、100円で買った債券には毎年3円の利息がつきます。

その場合、金利2%の時に発行された債券は2円の利息しかつかないため、買いたい!!という人がいなくなり、金利2%の債券の価格が下がることになります。

- インフレ・・・物価が上がり続ける現象

- デフレ・・・物価が下がり続ける現象

長らくデフレに苦しんだ日本ですが、現在は消費者物価指数(消費者が日常的に購入するサービスや財の価格がどのくらい変動したかを示す指標)が安定して上昇するような政策がとられています。

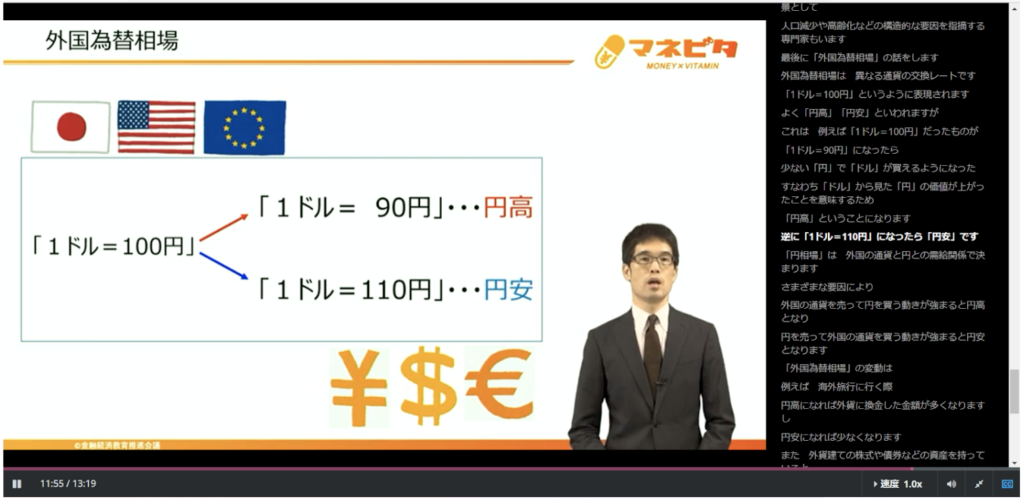

円高円安とよく耳にしますが、どういう状況が円高で円安なのでしょう。

考え方としては、「ドル」から見た「円」の価値がどうなったかで判断すると分かりやすいと思います。

1ドル=100円だったものが1ドル=90円になった場合、100円より少ない90円で1ドルが買えるようになる、つまり円の価値が上がるということです。

海外旅行に行く場合には、円高の時に行けるとお得!!ということです。

1-4 金利の基礎(約10分)

私たちの生活のなかで、「金利」や「利子」はさまざまなところで関係しています。

自動車や家のローンを組んでいる人、株や債券に投資している人はそれらを身近に感じているのではないでしょうか。

さて、お金の貸し借りや、株や債券などに投資する時に「金利」「利子」という言葉をよく使いますが、どういうものなのでしょう?

借りたり貸したりしたお金に、一定の割合で支払われる使用料。

元本が大きければ利子も大きくなります。

元本に占める利子の割合(%)

お金の貸し借りをした場合、「年利〇%」」と表示することが義務付けられています。

次は、単利と複利についてです。

元本にのみ利息がつく計算の方法。

最初の元本に1年目の利息を組み入れ、次の年に新しい元本として計算する方法。

複利で利子が増えていく効果は、金利が高いほど大きくなります。

元本100万円、年利6%(税金等考慮しない)を単利と複利で40年間運用した場合どうなるでしょう。

40年後、単利で運用した100万円は約340万円、複利で運用した100万円は約1,000万円を超えます。

つまり運用期間が長ければ長いほど、複利の効果が大きくなるということです。

これが、「時間を味方につける」ということです。

2.まとめ

画面右には字幕が表示され、もう一度聞きたい箇所は巻き戻すことによって何回でも聞くことができます。

一つの一つの講座は約10分〜15分程度にまとめられているので、気軽に始めることができますね。

空いた時間を使って、少しずつお金に関する知識を増やしていきたいと思います

第1週の講座では、キャッシュレス決済にはさまざまな種類があることが改めて理解できました。

表やグラフなど視覚的に頭に入ってくるので理解がしやすいと思います。

キャッシュレス決済は、便利でポイントが付くお得感があるなど魅力がたくさんあります。

一方、セキュリティ面でのリスクは年々増加しているのも事実です。

毎日の生活で利用する機会が増えていく今だからこそ、そのリスクをしっかりと理解したうえで自分にあったサービスを利用することが重要になってくるでしょう。

1-3:「金利と経済」の講座は、世の中の経済の動きを理解するための一歩になると感じました。

今まで曖昧だった理解が明確になり、経済の動きに興味が沸きそうです。

消費者物価指数や金融緩和政策などといった難しい言葉が多少出てくる印象はありますが、その一つ一つの言葉の意味がしっかり分からなくても、理解できる内容になっているように感じます。

1-4:「金利の基礎」では、「利子」や「金利」、「単利」や「複利」は私たちが生活していくなかで必要な知識だと感じました。

「複利」や「時間を味方につける」ことの魅力をこの講義で感じる人は多いのではないでしょうか。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa