前回のコラムで、「日本ではほとんど金融教育はしないけど、世界の各国はどうなんだろう?」と気になったことがきっかけでアシア編というこで、中国・香港・シンガポールを調査しましたが、同じアジアでもこうも違うのかと衝撃を受けました。

そして更に興味が湧いてしまいました…。

「世界各国のお金の教育は?」シリーズ。今回はEU編です!

この記事は次のような人におすすめ!

- EUでの金融教育の現状が知りたい

- 家庭での金融教育のヒントがほしい

1.世界各国のお金の教育を調べたきっかけ

私が世界各国のお金の教育を調べたきっかけですが、「中国・香港・シンガポール編」を読んでくれた人は同じ内容なので飛ばして下さいね。

日本の家庭でお金の教育が十分に行われているという話しを聞いたことがある人はどの程度いるでしょうか。

子どもの時に、ご両親や親戚、知人などにお金のことについて教えてもらったことがあるという人はいるでしょうか。

また学校でお金に関して教わった人はどの程度いるのでしょうか…。

少なくとも、この記事を書いている私は37歳、7歳の子どもの母親ですが、そのような話はほとんど聞いたことがありません…。

むしろ、子どもの前でお金の話しをすることは憚られているように感じます。

実際、「内容が専門的でとっつきにくい!」「資産を増やしたり儲けることばかり教えるのは、子どもたちの健全な心の発達を歪める危険がある!」などといった声があるようです。

子どもの頃、家庭や学校でお金のことについて教えてもらう機会がほとんどなかった私たちは、自分の子どもたちにお金のことについて教える必要性を感じないのはごく自然な流れかもしれません。

しかし私は、子どもの時からもう少しお金というものが身近にあったら、今の生活は違っていたかもしれないと思うことがあります。

そこで今回は世界のお金の教育はどうなっているのか気になったので調べてみました!

2.2種類のお金の教育

その前にお金の教育には実は2種類あることは知っていましたか?混乱しないように整理しました。

こちらも前回のコラム「中国・香港・シンガポール編」を読んでくれた人は同じ内容なので飛ばして下さいね。

お金全体を学ぶ「金融教育」

1つ目は「金融教育」と言って、税金や社会保険、保険や資産運用などのお金が関わる全般的な教育。

小学校の授業で例えると、「国語」のように科目全体の事を指すイメージです。

「金融教育は、お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育である。」

引用:金融広報中央委員会 金融教育のねらいと基本的性格

と金融広報中央委員会は定義しています。

基礎中の基礎「金銭教育」

2つ目は「金銭教育」と言って、1つ目の金融教育の中の一部でお金の扱い方を学ぶ教育です。

金銭教育は日常生活をしていく中での、お金との上手な付き合い方を教えるという、具体的・実践的な部分を指しています。

国語の中の「ひらがな・かたかな・漢字」のようにお金の基礎のイメージですね。お小遣いなどは金銭教育にあたります。

「お金」というものに注目することによって、子どもたちが生活や社会にかかわる物事をよりリアルに理解することができて、現実に足場をおいてしっかり考える力をつけ、たくましく生きる力を養わせるうえで大きな役割を持っているんですね。

このように、私達にはなかなか馴染みのない金融教育かもしれませんが、近年必要性が説かれるようになってきました。

3.世界の金融・金銭教育

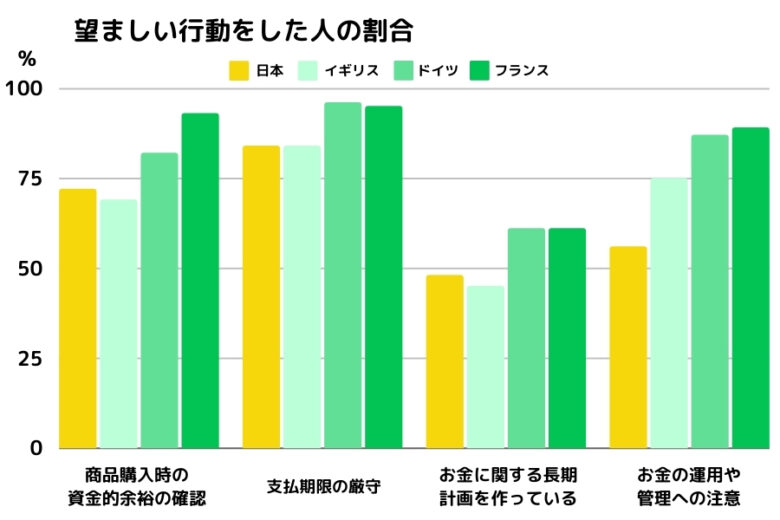

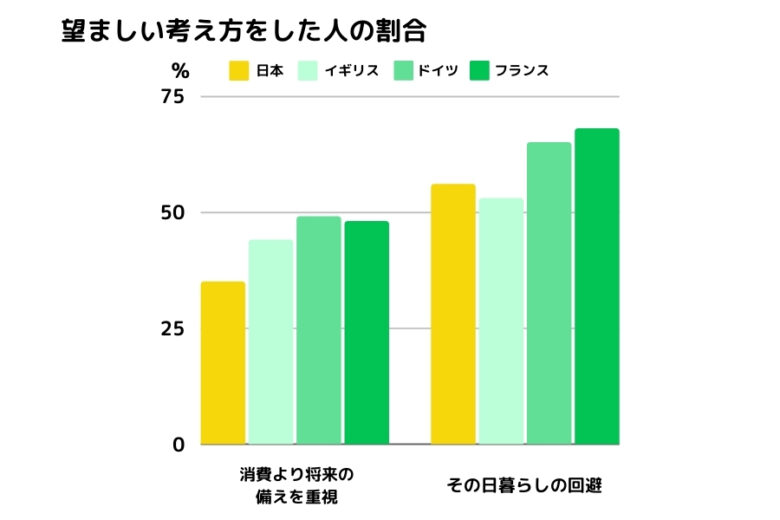

各国の個人の金融リテラシー(お金の知識・判断力)の現状を把握するために行われた2019年の金融リテラシー調査において、OECD調査との比較を行っています。

お金に関する望ましい行動・考え方についての調査において、上のグラフから分かることは、どの項目においても日本はイギリス、ドイツ、フランスと比較してその割合が低いということです。

なぜ、このような結果になるのでしょうか。

今回比較している3か国においては、日本に比べて金融教育が進んでいるということが大きな要因と考えられます。

金融教育を受けたことがある人は、お金に対して望ましい行動をとり、望ましい考え方をすることが結果として出ています。

日本と比較対象となったこの3か国における金融・金銭教育は、どのように行われているのでしょうか。

各国の金融・金銭教育~フランスの場合~

フランスでは、「金融と教育」、「みんなのための金融スキル」、「銀行への鍵」といったプロジェクトがNPO法人を中心に実施されており、若者から高齢者まで各年齢層に対して提供されています。

学校を始め、職場や自宅などあらゆる場所で学ぶ体制が整っています。

「金融と教育」のプロジェクトでは、お金をいかに扱うかについて情報を提供し、お金の管理や過度な負債の回避、銀行サービスの活用、金融投資といった内容のセミナーを行っています。

「みんなのための金融スキル」を提供するIEFPは、学校教材やウェブサイトを作成し、それらを無償で提供しています。

「銀行への鍵」のプロジェクトでは、お金に関する有益な情報をウェブサイトで提供し、また金融の世界に詳しくない人や書物が苦手な人にはソーシャルワーカーの連携によるアプローチも行っています。

また、近年話題のビットコインに関する内容も盛り込まれるなど、最新の動向をフォローする動きもあります。

各国の金銭教育~ドイツの場合~

ドイツでは、学校教育の権限は基本的に各州にあり、学習指導要領は各州で作成されます。

また、前期中等教育段階(4年制(4歳~10歳)の基礎学校(初等教育)を終えた者の次の進学先)においては、複数の学校種があり、各州において学校種ごとに学習指導要領が作成されるのが一般的になっています。

ドイツの都市ハンブルクでは、学校での金融教育として「生徒の銀行業」を2005年から始めています。

このプロジェクトは、14歳~18歳、日本では中学生・高校生向けの金融教育プロジェクトとしてライフナー教授が立ち上げたものです。

ライフナー教授は金融教育を行うにあたって論文の中でこう記しています。

金融市場の必要性に消費者の知識や行動を合わせるのではなく、われわれのアプローチは消費者が市場へ参加する能力を形成することを目指す。

引用:Jounai of Social Education/Udo Raifner,Anne Schelhowe

この「生徒の銀行業」はユニット形式で構成されており、基本ユニットは、「口座設定」、「信用」、「将来に退位する備え」から成り立っています。

また「学費調達ユニット」では、大学入学後の学費・生活費をどうするかといった内容が追加されています。

個々のユニットにおいて、生徒たちはロールプレイングゲームやパズルゲーム、ワークショップを通じて金融を学ぶことができるようになっており、生徒たちは、口座設定、信用リスク、金融商品の種類、年金、預金と貯蓄、学費の予測、公的補助金などの知識を身に着けていきます。

同都市最大の金融機関であるハンブルク貯蓄銀行との共同事業でもあるため、銀行員が学校に来て教えるだけにとどまらず、生徒たちが銀行に赴き銀行員から学びアドバイスを受けることができるようになっています。そしてこのプロジェクトは、ハンブルク以外の3州に波及しています。

ライフナー教授が立ち上げたもう一つのプロジェクトとして、「学びがいのある知識」というものがあります。

このプロジェクトは2008年に開始された小学生向けのプロジェクトです。

「生徒の銀行業」が実際の金融商品を組み込みながら行われるのに対し、このプロジェクトは金融サービスを日常生活に結びつけることに重点が置かれています。

ドイツでは実践的な金融教育が行われ、生徒の自立性を育むことが目的とされています。

参考資料:ハンブルクの学校における金融教育の事例/証券経済学会

各国の金銭教育~イギリスの場合~

イギリスは金融教育の発祥国と言われています。

ヨーロッパの中でも、金融自由化を先導した国であり、国家機関も金融教育にいち早く取り組んでいます。

そのため、国民に対して金融教育を行っている機関・団体がいくつかあります。

この機関は、国民に対して金融に関する情報、教育、アドバイスを提供しています。

MASでは、電話、ウェブ・チャット及びメール、ウェブサイト、印刷物の4つが用意されており、オンラインを中心とした中立・無料のサービス提供を特徴としています。

無料で市民に負債や雇用、住宅に関する相談業務や情報提供を行う公的機関です。

この機関が行う金融教育はFinancial Capability(金融能力)という事業名で実施されており、消費者の権利拡大に向けた助言と教育、負債管理や資金管理の助言といって内容を中心とした出前講座を行っています。

Pfegは学校における金融教育の支援を目的に活動しているチャリティ団体です。

活動内容は、学校用の金融教育カリキュラムの作成、金融教育のための教師育成、資料・教材提供、ボランティアの派遣、無料相談、プロジェクトの提供など多岐にわたります。

また、金融教育の普及のため政府・議会に対する働きかけも行っています。イギリスの学校では基本的に、学校の授業において金融教育という教科はありませんが、数学や国語、特にPSHDという教科で金融教育が行われているということです。

この3か国以外に、スウェーデンでも興味深い金融教育が行われているので紹介します。

各国の金銭教育~スウェーデンの場合~

スウェーデンでは、近年現金をほとんど目にしないそうです。

スウェーデンでは、おこづかいは子どもがお金の扱い方を学ぶための重要な課程だと認識されており、近年の状況に見合った方法でおこづかいの管理をしています。

この国にはSwishというスマートフォンのアプリがあります。

子どものおこづかいは、このSwishで受け取り、自分のデビットカード(カードでの支払いと同時に自身の銀行口座から利用額が引き落とされるカード)で欲しいものを購入します。

また、銀行が子ども向けのおこづかい管理アプリを開発し、入出金の把握や貯金ができるようになっています。

学校で学ぶ金融教育としては、「みんなでみんなのためにお金を稼ぐ」ことを目的としています。

Majblomma(マイブロンマ、5月の花)販売プロジェクトがあり、一定数の花やピンやバッチが支給され、子ども達は近所の家を回ったり、スーパーマーケットの前に立つなどしてそれを販売します。

その売り上げの一割を子ども達が受け取り、残りはマイブロンマ協会が貧しい子ども達の支援のために運用します。

また、小学校から高校までの期間では、クラス全員でお金を集める機会が数回あります。

終業式にクラス全員で何かのイベントをやりたい場合には、1年かけてクラス全員でお金を集めるのが一般的です。

例えば、家で焼いたお菓子を売って資金を集めたり、業者から提供されたお菓子を売り、その売り上げの半分程度を子ども達が受け取ったりすることでお金を集めます。

クラスで何かのイベントをする際に集金するのではなく、クラス全員で働いて資金を集めるのです。

売り上げが多い子、少ない子がいますが、集めたお金はみんなで使うという考え方がスウェーデンが大切にする価値観(連帯感)であり、子どものうちから養う役割をこのプロジェクトが果たしているのです。

4.まとめ

世界の金融・金銭教育は日本の先を進んでいます。

今回紹介した国の人々は、金融リテラシーが高い傾向にありますが、調べてみると日常生活に直結した内容のカリキュラムが充実している事に驚きました。

「金融」と聞くと縁遠いことのように感じますが、生活に密着した内容を学ぶことで金融リテラシーの土台が出来ているよのだと思います。

金融リテラシーが高い人は、お金に関して十分な知識と理解力を備えており、長期的な資金計画を立てるなど望ましい金融行動をとるようになり、金融トラブルに巻き込まれるリスクが低下する傾向にあります。

日本においても、政府や各団体によりさまざまな金銭教育が行われていますが、子どもにとってお金というものが身近なものであり続けられるよう、まずは家庭での金銭教育を始めてみたらどうでしょうか。

お金に使われるのではなく、お金を上手に道具として使うことを教える。そうすれば、きっと子どもの未来が変わりますよ。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa