今日はクリスマスです。

もう少しで一年が終わりますね…年齢を重ねるごとに、一年過ぎるのが年々早く感じるのは私だけでしょうか。

その一年が終わると、お正月。

子どもにとってお正月といえば、やっぱりお年玉ですよね。

子どもにとってお年玉はどのように管理するのが良いのでしょう。

子どもに管理を任せるのか、親が子どもの口座に貯金するのか、管理の仕方に何が正解かなんてないと思いますが、一年のスタートとして子どもと改めてお金のことについて考えてみてはいかがでしょう。

この記事は次のような人におすすめ!

- お年玉の管理の仕方に悩んでいる人

- 子どもにお年玉を渡そうか迷っている人

- いくら渡せば良いか分からない人

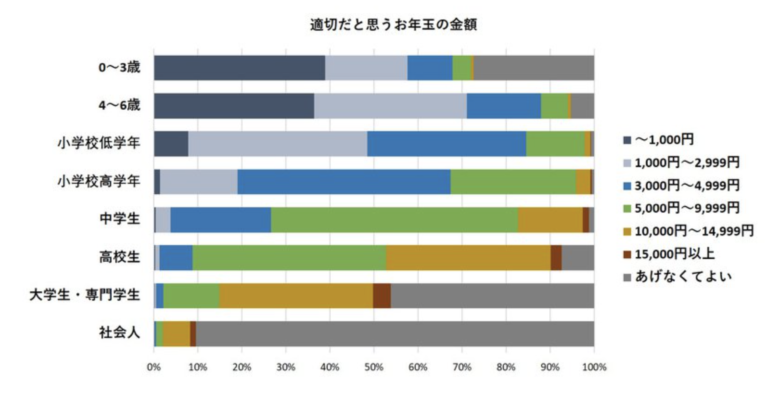

1.お年玉は何歳まで?

お年玉を渡し始める年齢に対する意見は異なるようで、

「0歳から渡すことで、親が子どものためにお金を貯めるということを意識するきっかけにして欲しい」

「お金の価値を子どもが分かるようになってから渡す」

「小学校に通い始めたタイミングで渡す」

「経済的な負担になるため何歳でもお年玉は渡さない」などさまざまです。

また、何歳まで渡すかについては18歳まで、20歳まで、22歳までと意見が異なるようです。

下のグラフは、リーディングテック㈱が2020年に実施した「お年玉実態調査」の結果です。

調査でも分かるように年齢にかかわらず、働き始めることをきっかけにお年玉を渡さなくなる傾向が強いようです。

(クリックで拡大できます)

2.お年玉はいくら渡せば良い?

お年玉はもらってばかりはいられないもの。

でも、実際いくらあげればよいのか悩みますよね。

実は年齢に応じたお年玉の計算式があるようで以下の式で算出された金額が妥当だそうです。

年齢 × 1,000円 ÷ 2 前後の金額

また、以下の表は株式会社バンダイが行ったお年玉事情の実態を探るための調査ですが、年齢が上がるに従い、金額も比例して大きくなっています。

親が自分の子どもに渡すお年玉の平均金額は5,481円で、中学校に進学するタイミングで金額を増額する家庭が多いようです。

お年玉をもらう相手としては、祖父母が約9割、おじおばが約7割、親が約6割とお年玉をもらっているほとんどの子どもが祖父母からもらっているようです。

| お年玉をもらった相手 | もらった割合(900人中) |

|---|---|

| 祖父母 | 90.2% |

| おじ・おば | 69.0% |

| 親 | 60.8% |

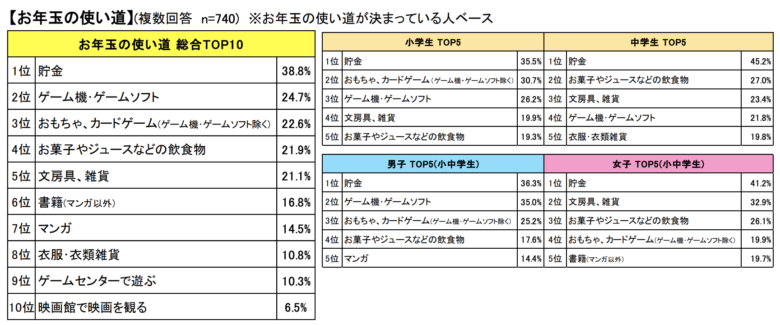

3.子どものお年玉の使い道

子どもはもらったお年玉を何に使っているのでしょう。

下の表は株式会社バンダイが2020年におこなった「小中学生のお年玉に関する意識調査」です。

使い道の1位はなんと調査開始から3回連続で「貯金」だそうで、小学生・中学生、男子・女子問わずに不動の1位です。

普段のおこづかいでは買えないゲーム機やゲームソフトのような高価なものが上位に位置しているのが分かります。

(クリックで拡大できます)

4.お年玉を管理しよう

お年玉の管理の方法にはいくつか考えられますが大きく分けて以下の方法が考えられます。

- 全額、親が管理する

- 子どもに全額、管理を任せる

- 一部を子どもが管理、残りは貯金

上記3つのそれぞれのメリット・デメリットを考えていきます!

①全額、親が管理する

- 無駄遣いすることなく貯金することができる。

- 毎年貯めたお年玉を、子どもが成長したときに渡すことができる。

- 無駄遣いすることなく貯金することができる。

- 毎年貯めたお年玉を、子どもが成長したときに渡すことができる。

- お金の使い方を学ぶ機会を失う

- 物心がついてくると、お年玉を親にとられたという感覚になる!?

毎年、お年玉を貯金した場合、子どもが成長したときに大きな金額となるでしょう。

その貯金を子どもが1人暮らしをするタイミングで渡したり、結婚するタイミングで渡すことで、実際役にたった、有難かったという子どもの声があります。

一方で、自分のもらったお年玉を親にとられたと不信感を抱く子どももおり、貯金する時には一緒に銀行やATMに行き、貯金した金額が印された通帳を見せるなど子どもの気持ちを尊重することが大切です。

また、お金に触れる絶好のチャンスを逃しているのも事実です。

まとまったお金を手にした時、どうすれば良いのかを子どもなりに考える機会でもありますね。

②子どもに全額、管理を任せる

- お金の使い方を学ぶ機会になる

- 全額を浪費しかねない(子どもは浪費とは思わない)

普段のおこづかいでは買えないようなものを変えるチャンスですから、子どもはあるだけ使ってしまうかもしれません。

しかし、親の目から見ると浪費に見えるものでも、子どもにとってはいろいろと考えて買った欲しかったものであり、浪費ではないのです。

全額、子どもに管理を任せると決めたなら親は口出ししてはいけないと思います。

親の覚悟も必要ですね。

③一部を子どもが管理、残りは貯金

- お金の使い方を学ぶ機会になる

- 無駄遣いすることなく貯金することができる

- 毎年貯めたお年玉を、子どもが成長したときに渡すことができる

- 浪費しかねない(子どもは浪費とは思わない)

日々のおこづかいでは不足する部分を、お年玉で補うという考え方ができます。

例えば、きちんと子どもと話し合って、もらったお年玉のうち1万円を子どもの管理分、残りの1万円を貯金することにします。

子どもの管理分のお年玉は、日々のおこづかいでは貯めないと買えないけれど、おこづかいに少し上乗せして買えるものに使うことができます。

その1万円を次のお正月にもらうお年玉までの12か月間で上手にやりくりすることを覚えることに繋がるのではないでしょうか。

子どもがお年玉を管理するなら・・・

おこづかい帳をつけることによって、収入・支出・残高が一目でわかります。

何にいくら使ったのかを把握できるようにおこづかい帳をつけることが大切です。

おこづかいが足りなくなった時など、無駄な買い物がなかったかを見返すこともできます。

無料でダウンロードできるおこづかい帳もありますので、興味がある方は探してみてください。

おこづかい帳をつけるためには、レシートをもらうことが大切。もらったレシートを見ながら、おこづかい帳をつけるように促します。

実際、レシートをもらったら金額を確認し持ち帰る人は、家計管理がきちんとでき、定期的に貯蓄できる人であるというデータがあります。

お年玉を使って何かを買った時や、月に1回、無駄遣いはなかったかなど子どもと話しましょう。

自分で管理するお年玉があっという間になくなり後悔することも一つの勉強です。

そこから、何がいけなかったのか、次はどうすればよいのかを親子で話し合えると良いですね。

5.お年玉から学ぶこと

お金の大切さを学ぶ

近年、生活環境の変化、経済社会環境の変化が著しく、身近なところでは、お金をやりとりしないキャッシュレス化がすすんでおり、お金の役割や価値が見えにくくなっているのが現状です。

また、親の働く姿を見る機会や自ら働く機会が減少し、親への憧れが薄れ、働いて生計を立てる自覚や現実に即した職業観を持ちにくくなったと言われています。

お金とはどういうものかを理解しないまま成長した結果、生活力が乏しい大人や、フリーター・ニートの増加につながると考えられます。

実際この問題は、今の日本の社会的な問題として指摘されています。

お金やモノに囲まれ豊かな生活をしている子どもたちに、お年玉を通して金融教育をすることによって、改めてお金の価値を実感させ、お金をしっかり扱う態度を身につけさせることができるのではないでしょうか

自分の欲望をコントロールする力を養う

欲しいものは、何でも買ってもらえる不自由のない生活をしていたら、我慢するということを知らないまま大人になります。

例えば、自分の欲しいものは、もらったお年玉の範囲内で買うということをさせれば、お金を計画的に使うことを学び、欲しいものはすべて買えるものではなく、時には我慢することも必要だということを子どもは学ぶのではないでしょうか。

また、欲望をコントロールできないまま大人になった結果、金融トラブルの被害に遭いやすくなります。

その多くはお金の使い方に原因があるからです。

金融トラブルのひとつである悪徳商法。

販売者が不当な利益を得るような、社会通念上問題のある商売方法ですが、欲望をコントロールできない人は衝動的な行動が多くなるため相手の罠にかかりやすい傾向があります。

被害に遭わないためには行動を起こす前に慎重になり、他と比較・検討したうえで安心して買える商品やサービスを選ぶことが重要になります。

もう一つは多重債務。

自分の欲求を満足させるために無計画にお金を使いすぎて、クレジットやキャッシングなどの借金を雪だるま式に繰り返した結果、返済が困難な状況に陥るることです。

欲しいものをすべて手に入れるため、お金が必要なことは分かっているはずなのに欲望をコントロールできず、なんとかなるという安易な考え方がこのような事態を招いてしまうのです。

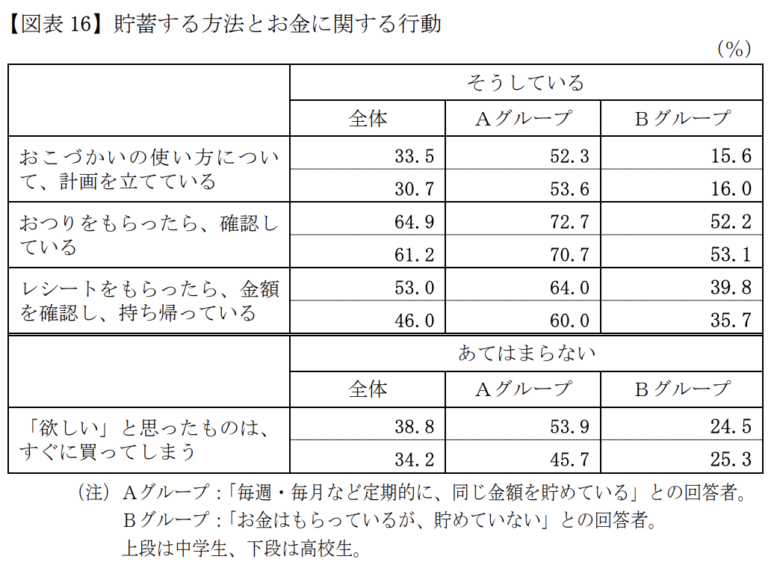

下の表は、金融広報中央委員が2015年におこなった「こどものくらしとお金に関する調査」の中で、貯蓄する方法とお金に関する行動の調査において次のような結果が出ています。

(クリックで拡大できます)

- おこづかいの使い方について、計画を立てている

- おつりを貰ったら、確認している

- レシートを貰ったら、金額を確認し、持ち帰っている

- 欲しいと思ったものは、すぐに買ってしまう割合が高い

子どもの時から、お金を計画的に使うことは、将来の家計管理につながることでしょう。

お年玉の実践的な使い方

お年玉を通して家庭で金融教育をすることにより子どもの金融リテラシ-は高くなるでしょう。

そうすると・・・

金融リテラシーが高い人は、ほかの商品との比較、ウェブサイトでの調査、金融機関等への相談を行い、商品性を理解した上で金融商品を購入する傾向があります。

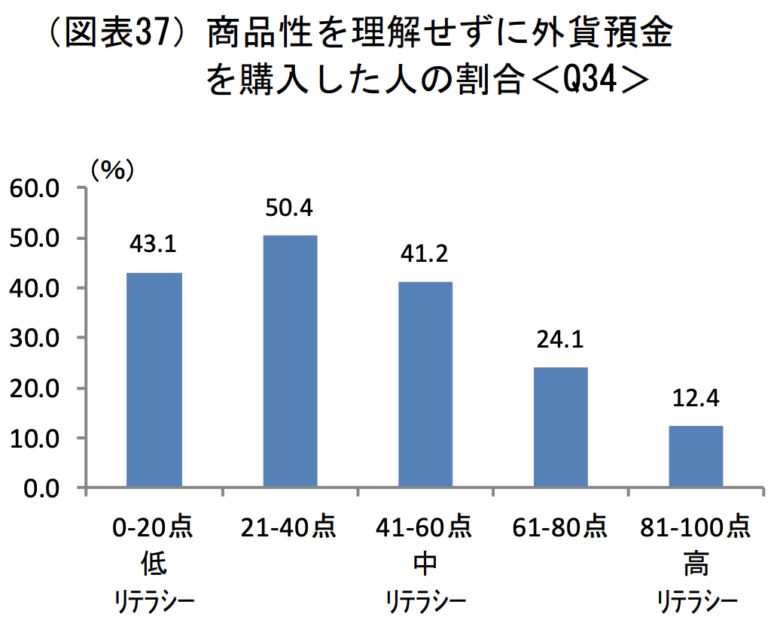

下のグラフは、金融広報中央委員が2019年におこなった「金融リテラシー調査」の結果です。

外貨預金の例ですが、金融リテラシーが高い人ほど、商品性をきちんと理解したうえで購入していることが分かります。

(クリックで拡大できます)

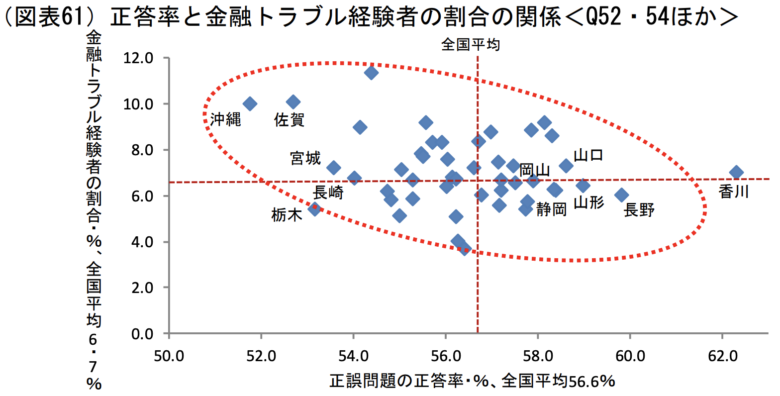

下のグラフから分かることは、問題の正答率と金融トラブル経験者の割合に、負の相関関係があるということです。

これは、金融リテラシーが高いほど金融トラブルに遭いにくいことを意味しています。

今の日本では、特殊詐欺被害といった金融被害が高水準で推移しており、さまざまな金融トラブルの被害に遭う人が後を絶ちません。

金融リテラシーを向上させることにより、被害に遭う人を減らすことができるのではないでしょう。

(クリックで拡大できます)

6.ちょっと変わったお年玉

そもそもお年玉をお金で渡さなくてはいけないというルールはありません。

もともとお年玉は「御歳魂」と呼ばれたお餅を家長が子どもに分け与えたのが語源だと言われています。

現代では、お金以外でわたすこともあるようで、図書券や商品券、金貨。

その他に、新年から頑張って欲しいことにちなんだものと言うことで、早起きして欲しい子どもには目覚まし時計、習い事を頑張って欲しい子どもにはその道具、本をたくさんよんで欲しい子には本というも良いですね。

7.まとめ

お年玉は働き始めることをきっかけに渡さなくなる傾向が高いようです。

渡すお年玉の金額は、【年齢×1,000円÷2】を参考にすると毎年悩む必要がなくなるかもしれません。

お年玉の使い道は、調査開始から3回連続で貯金が1位、続いてゲーム機やゲームソフトなど高額なものが続きます。

お年玉の管理の方法は家庭の状況と子どもの性格を考慮して子どもと相談して決めることが大切です。

お年玉を通して家庭で金融教育することにより、「生きる力」を身に付けられるようにしたいものですね。

また、お年玉を子どもの金融教育に活かすおすすめや、編集長が実際に取り組んでいる方法を紹介した記事がありますので参考にしてみて下さい。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa