児童手当の使い道、皆さんはどうしていますか。

私は、7歳の子供がいる母親ですが、とりあえず今は使うことはせずに貯めています。

でも、このまま貯めておくにはもったいない!?何か有意義な使い道はないかと模索中です。

児童手当の使い方は、家庭それぞれ。

この記事ではいろいろな使い道を考えてみます。

この記事は次のような人におすすめ!

- 児童手当を子どものために使いたいと考えている人

- 児童手当の使い方に悩んでいる人

- 児童手当を有意義に使いたいと考えている人

1.児童手当とは

児童手当の目的

児童手当は国が子育て世代に支給しているお金です。

児童手当制度は、児童を養育している人に手当を支給することにより家庭における生活の安定に寄与するとともに、次代の社会を担う児童の健全な育成及び資質の向上に資することを目的としています。

支給される金額は?

児童手当は、日本国内に住んでいる中学校卒業までの子どもを養育している人に支給されます。

| 児童の年齢 | 児童手当の額(一人あたりの月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

支給される期間は?

原則として、毎年6月、10月、2月にそれぞれの前月分までの手当が支給されます。

- 6月:2月~5月分を支給

- 10月:6月~9月分を支給

- 2月:10月~1月分を支給

手続きの方法

児童手当は、手続きをしないと支給されません。

子どもが生まれたら、住んでいる市区町村に「認定請求書」を提出してください。

認定されると、申請した月の翌月分から支給が始まりますので、早めの申請が必要です。

申請が遅れても、遅れた月分の児童手当は受け取れないので注意が必要です。

公務員の場合は、勤務先から児童手当が支給されるので、勤務先に届出と申請が必要です。

支給が制限される場合

児童手当には所得制限があり、子どもを養育している人の所得が一定以上の場合、子供一人当たり月額5,000円の支給となります。

また、2022年10月から、子どもを養育している人のの年収が1,200万円以上の世帯は児童手当が打ち切りになります。

| 扶養親族 | 所得制限限度額 |

|---|---|

| 0人 | 622万円 |

| 1人 | 660万円 |

| 2人 | 698万円 |

| 3人 | 736万円 |

| 4人 | 774万円 |

| 5人 | 812万円 |

”扶養親族”とは、育てている子供の人数ではありません。

同じ生計内の配偶者も含みます。

例えば、年収103万円以下の配偶者と子供が一人の場合の扶養親族は2人となります。

2.児童手当の使い方

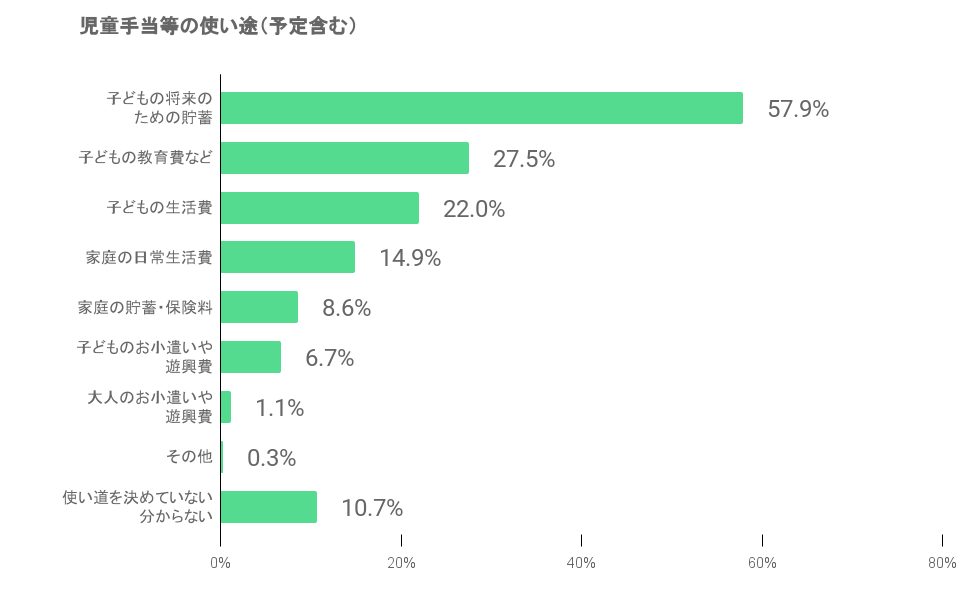

中学校卒業までに支給される児童手当は、満額支給される世帯においては一人当たり総額198万円。

その児童手当の使い道をどのように考えているのでしょう。

以下は、厚生労働省の児童手当の使途に関する意識調査の結果です。

クリックで拡大します。

子どもの将来のためや子どもの教育費のために児童手当を使う割合が多いことが分かります。

しかし、ここで一つ頭に入れておいて欲しいことがあります。インフレの問題です。

インフレとは、物価に対してお金の価値が下がる可能性があることを言います。

例えば、今まで1つ100円で購入できたりんごが1つ150円になり、あるモノを買うときに今までよりも多くのお金が必要になるということです。

子どもの将来のためにと、教育費を貯めている人がかなりの割合を占めますが、大学に限らず子どもにかける教育費は年々増加しています。

しかし、預金している児童手当の価値はそのままなので、子どもの教育費に使おうと思った時には、考えていたよりも教育費に充当する割合は減ってしまっているかもしれません。

お金の考え方で使い方を分けてみる

皆さんは以下の3つのタイプの中で、どのタイプに当てはまりそうですか?

- インフレで、預金している児童手当の価値は減るが、投資によるリスクは回避したいから将来のために貯めておく。

- 現在の児童手当の価値を活かすため、今の子供の経験や教育費に投資する。

- インフレで価値の低下は回避したい。リスクはあるが、インフレ対策として株式投資や投資信託などで少しでも預金を増やしたい。

タイプ別にどんな使い方があるかみていきます。

①「インフレで、預金している児童手当の価値は減るが、投資によるリスクは回避したいから将来のために貯めておく」タイプ

教育費の中でも、最も負担が大きいのが大学への入学費用や在学費用です。

下記は、大学別でかかるであろう費用の表です。

大学への進学では、進学先により大きな差が出てくることが下記の表でお分かりいただけると思います。

さらに、医学部、歯学部、薬学部などの6年制、留学などをする場合はさらに資金が必要になります。

| 入学費用 | 在学費用(4年間) | |

|---|---|---|

| 国公立大学 | 約77万 | 約460万円 |

| 私立大学文系 | 約95万 | 約608万円 |

| 私立大学理系 | 約94万 | 約768万円 |

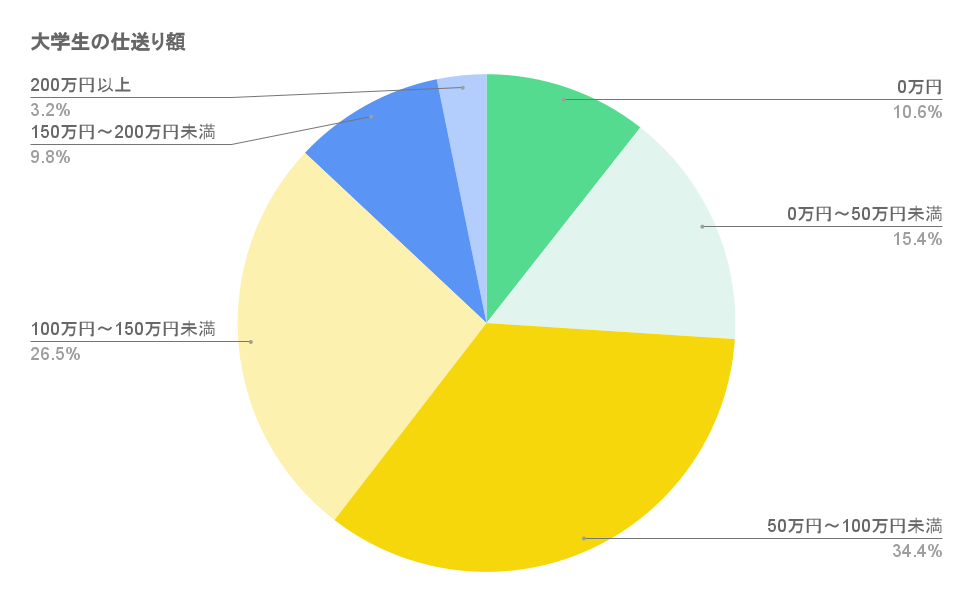

また、自宅外から通学する場合には自宅外通学者への仕送りをする場合があります。

その額は、年間平均90,3万円。それに加え、自宅外通学を始めるための費用として1人当たり平均39,3万円の費用がかかると予想され、自宅外通学が予想される場合はそれらの費用も頭に入れておく必要があります。

クリックで拡大します。

児童手当は、満額支給されると一人当たり総額198万円になります。

児童手当で大学費用全てを賄うことはできませんが、この198万円は大学費用の大きな足しになるでしょう。

銀行に預けていても、金利は低くお金はほとんど増えません。

一方、学資保険は満期まで積み立てた場合、払い込んだ総額を上回る満期学資金が受け取れます。

長期間使う予定がないのであれば、学資保険を選択肢として考えてみるのも良いかもしれませんね。

しかし、加入時の保険会社が約束する利率で運用するためインフレリスクがあります。

またその他にも、デメリットがあるのでその点を考慮したうえでの検討が必要です。

学資保険については、「学資保険とは?メリット・デメリットは?」に詳しく書いています。

②「現代の児童手当の価値を活かすため、今の子供の経験や教育費に投資する」タイプ

保育園や幼稚園の保育料、学費が児童手当ですべて賄えるわけではありませんが、学費の足しにしている家庭もあるようです。

月に15,000円ないし10,000円が支給される児童手当。

子どもが一人増えれば、その分生活費も増えます。子どもの生活を維持するために使う費用として考えても良いですね。

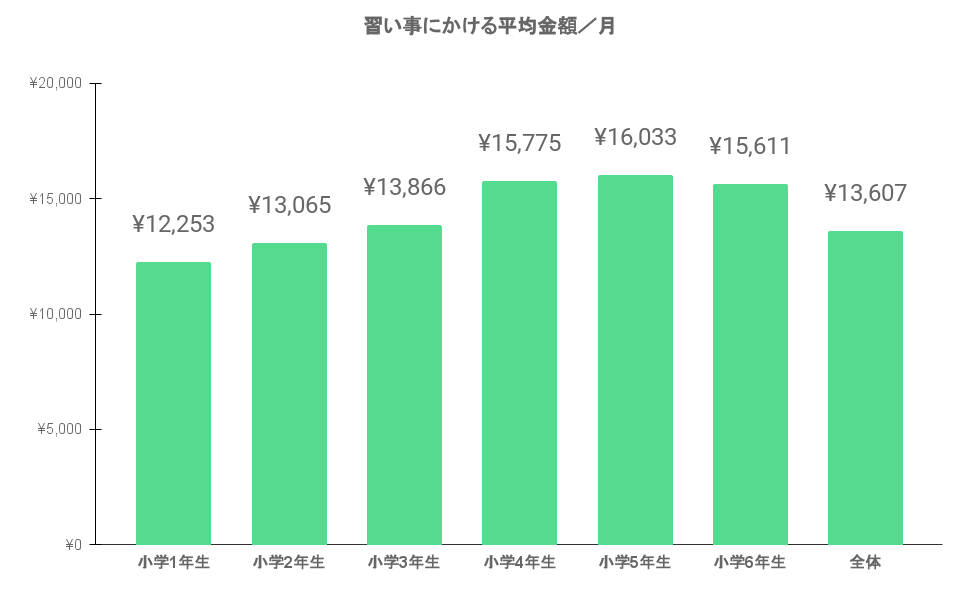

水泳や、学習塾、ピアノなど習い事をしている子どもは全体で約6割にのぼり、約3人に2人が習い事をしていることになります。

また習い事を始める時期としては小学校入学前が52.2%となり全体の過半数となる子どもが未就学児の時期からは始めているようです。

子供が大きくなるにつれて、習い事にかける金額が増える傾向があり、児童手当を習い事に使うことを視野に入れても良いでしょう。

また、子どもの将来の学費のために貯蓄するか、今子どものために使うか悩んだ結果、今の子どもの能力を伸ばすことに使うことに決めたという意見もあります。

クリックで拡大します。

子どもに様々経験をさせるために、旅行に行くという家庭もあるようです。

子どもが小さいうちは、洋服やおむつ、ミルクなど消耗品にお金がかかります。

また、出産や育児で仕事をお休みしている場合、世帯収入は減ることになるので、その分を児童手当で補填することができます。

③「インフレで価値の低下は回避したい。リスクはあるが、インフレ対策として株式投資や投資信託などで少しでも預金を増やしたい。」タイプ

NISA(小額投資非課税制度)とは、非課税口座内で毎年一定金額の範囲内で購入した金融商品から得られる利益が、一定期間非課税になる制度です。

ジュニアNISAは、2023年に廃止が決まっている制度ですが、20歳未満の日本に住んでいる人であれば、開設することができます。

非課税投資枠は年間80万円で非課税期間は5年です。

払い出しは18歳まで出来ませんが、2024年からは制度が変わり、いつでも払い出しが可能になります。

株式投資や投資信託などの投資は、元本割れするなどリスクを伴いますが、リターンもあります。

銀行に預けておくだけでは、ほとんど資金が増えない現在。投資を考えてみても良いかもしれませんね。

その他の使い方

子どもは成長が早いもの。

一年経てば、去年着れた洋服や靴は使えなくなっていることもしばしば。

そこで、次のシーズンに必要なものを子どものために買い、残り貯金するという考え方もあるようです。

児童手当等の全部または一部の支給を受けずに、住んでいる市区町村に寄付することができます。

この寄付により、地域の次代の社会を担う子どもの健やかな成長を支援することができます。

3.まとめ

- 児童手当とは

日本国内に住んでいる中学校卒業までの子どもを養育している人に月額10.000円~15.000円が支給される制 度(所得制限限度額以上の人は月額5.000円) - 児童手当の使い方

・インフレリスクを理解した上で、子どもの将来のために貯めておく

・現在の価値を活かすため、習い事など今の子どもに投資する

・インフレ対策として投資をする

児童手当を貯蓄せず、生活費として使っているが罪悪感を感じている・・・という記事を目にしました。

児童手当は、家庭等の生活の安定に寄与する、次代の社会を担う児童の健やかな成長に資するという目的があります。

生活費に使うことに罪悪感を感じる必要はないのではないでしょうか。

使い方は家庭それぞれ。家庭にとって、児童手当が生活に必要だと感じるならば生活費に使えば良いですし、子どもの将来の学費に不安があるなら、貯蓄すれば良いのです。児童手当の使い方に正解はありません。

子どもやその家族のために支給されるお金を有意義に使えると良いですね。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa