この記事を読んでくれている皆さんは自身のこれからのライフプランを何となく想像できますか。

例えば数年後に子どもが進学する、3年後には車を買い替えたい、5年後には家が欲しい、65歳までは働きたいという感じです。

近い将来、人生100年時代が到来することが予想され、ライフプランを作成する重要性が高まってきています。

この講義を機会に、自身や家族のライフプランについて話してみてはいかがですか。

この記事は次のような人におすすめ!

- これからお金の勉強を始める人

- お金の基礎知識を知りたい人

- ライフプランを作り始めたい人

1周目の体験レポートはこちら!

1.第2週:ライフプランを描く

2-1 生活設計 ~個人で考えよう、家族で話そう将来設計~(約14分)

さて第2週では、ライフプランを描くとありますが、ライフプランとは何でしょう。

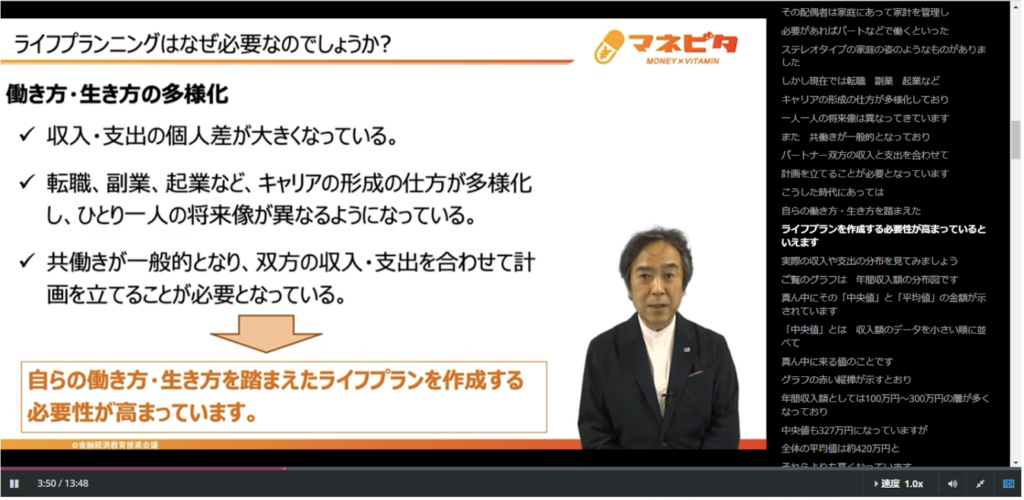

ライフプランとは、自分がどう生きていきたいか、どんな働き方や暮らし方をしたいかを時系列にして、具体的な計画を立てることです。

現代は様々な価値観や生き方があるので、個々の希望をどう実現していっくのかを考え、計画に落とし込むという作業になります。

何も変化がない人生を送る人など居ないので、人生の変化に準備しておかなければなりません。

自分の働き方や生き方を踏まえたライフプランを作成する必要がありますし、65歳以上は支出が収入を上回るため、資産形成をどのように考えていくかを考える必要があります。

最近は、転職したり、副業を持つケースが増えています。

また、会社に雇われるのではなく起業する人も増えています。

会社に雇われる場合でも、正社員や契約社員、派遣社員、パートタイマー・アルバイトなど働き方が多様化しています。

賃貸では、家賃以外に敷金や礼金、更新料などがかかります。

また、マイホームを購入した場合は毎月のローンの返済のほか、購入時に支払う諸費用、固定資産税や都市計画税の支払いがあります。

数年後にリフォームをする場合にはその資金も必要になります。

子ども一人につき、大学まですべて公立の場合は約800万円、すべて私立の場合は約2,000万円かかる計算になります。

高齢世帯の支出額の平均は約30万円とされています。

65歳で引退し、90歳まで生きると仮定して場合、25年間で約9,000万円が必要になります。

引退後の収入には、年金や退職金がありますが、支出が収入より多くなりそうな場合には退職の時期を遅らせたり、退職前に資産形成をしておく必要があります。

人生3大資金については「生涯に必要なお金はどのくらい?」に詳しく書いてあるので、参考にしてください。

ライフプランの作成の仕方については、ファイナンシャルプランナーに相談したり、場合によっては弁護士や税理士に相談する。

また、生活設計やライフプラン診断を行うサイトを利用することができます。

自分や家族が生活していく上で節目となる出来事「ライフイベント」を表にまとめたもの

家計の状況やライフイベントに基づいて、将来の支出額、収入額、貯蓄額を予測した一覧表

ライフイベント表やキャッシュフロー表を最初から完璧に作成することは難しいので、定期的に見直す気持ちで取り組むことをお勧めします。

2-2 家計管理~夢の実現に向けお金の管理方法を学ぼう~(その1)(約9分)

今回の講義は、家計管理のコツを習得することが目的です。

収入と支出を把握したり、ニーズとウォンツの区別を明確にしたりして、それぞれの夢を実現できる家計管理のコツを学んでいきます。

今は紙ベースの家計簿に代わり、家計簿アプリなど便利なデジタルベースのものが広く使われるようになっていますので、それらを上手に活用するのも良いですよ。

タイトルにもなっている家計管理とは、収入と支出を管理しながら、日々の生活をやりくりしライフイベントでの出費や不測の事態に備えて準備をすることを言います。

どんな人であれ生活の経済的基盤を確保することが生きていくうえでの大前提となるため、収支管理が必要になってきます。

それでは、経済基盤を確保するためのは。どうしたら良いのでしょう?

- 収入を把握し支出を管理する

- 収支の改善を図る

家計簿アプリなどを上手に活用し、無駄遣いを防ぎお金の流れを把握しましょう。

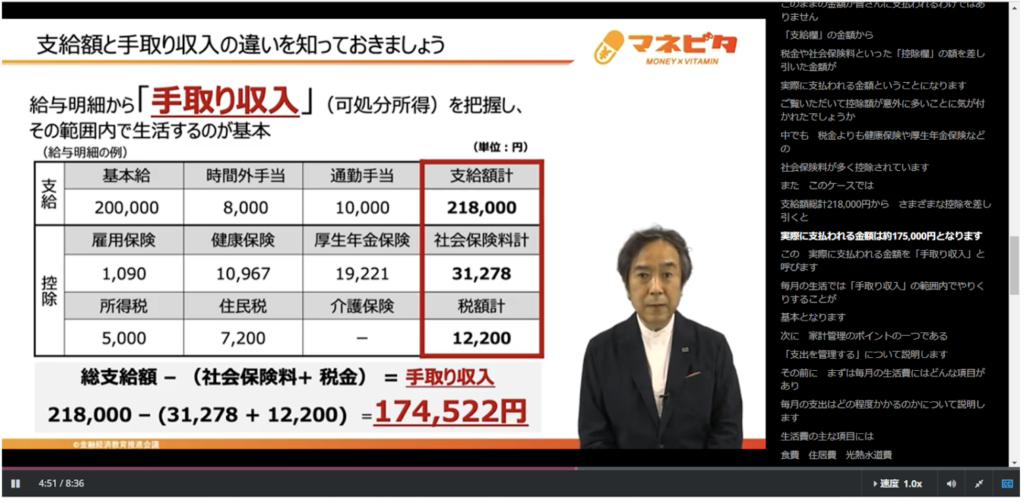

まず、家計管理をするためには、手取り収入について理解を深めることが必要になってきます。

毎月の生活では、この「手取り収入」で生活することが必要です。

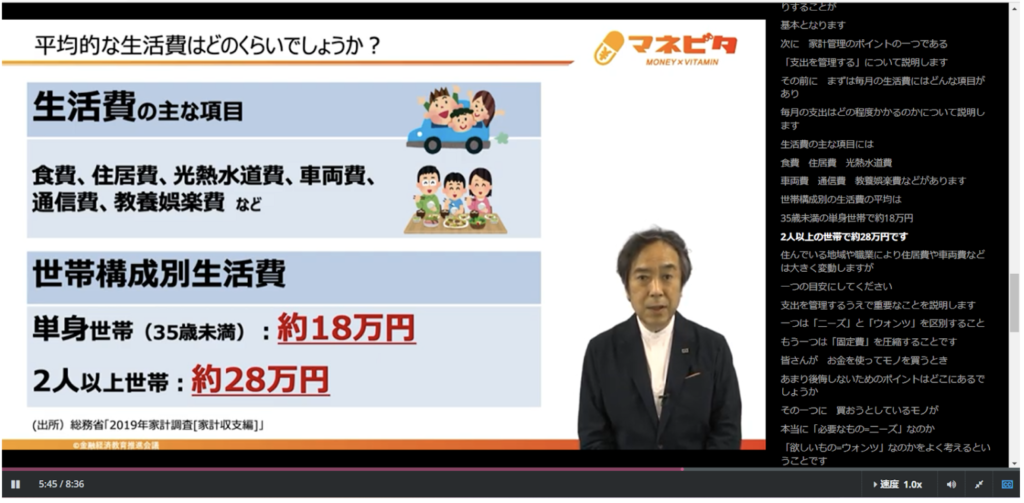

平均的な生活費を把握しましょう。

住んでいる地域や職業により大きく変わってきますので、参考までにしてください。

- ニーズ」と「ウォンツ」の区別

必要なもの「ニーズ」なのか、欲しいもの「ウォンツ」なのかを判断する - 固定費の圧縮

住居費、通信費などの固定費を一度見直すことで支出を圧縮することができ、効果を継続させることができる

支出をただ単に削れば良いというわけではなく、自己投資にお金を使うことも必要です。

例えば学費は、最終的に将来の収入の増加という形で戻ってくることが期待できます。

2-3 家計管理~夢の実現に向けお金の管理方法を学ぼう~(その2)(約10分)

この講義では貯蓄の習慣をつけようということで、天引き貯蓄と緊急時の資金の確保について学びます。

手取りの収入から支出を差し引いた残りを貯蓄にまわしがちですが、それだとなかなか貯まらないのが実情。

ならば、手取り収入から一定額を貯蓄にまわし、その残りを生活費として使おうというのが天引き貯蓄です。

今まで貯蓄できなかった人もきちんと貯蓄できている人ももう一度貯蓄の大切さについて学んでいきましょう。

さっそく、大きな支出を伴うライフイベントに向けて、シミュレーションしてみましょう。

動画では目標額100万円、積立期間4年、利率0,1%の場合のシミュレーションを行いました。

計算すると、20,900円を4年積み立てると100万円貯まる計算になります。

動画の下に実際にシミュレーションできるURLが表示されているので、動画を止めてシミュレーションすることができるようになっています。

預貯金のほかに、毎月自動的に定額を積み立てる投資信託や有価証券もあるので活用しましょう。

一方で、けがや病気、失業、災害などへの緊急資金の確保も同時に必要になります。

緊急資金はすぐ現金化できる預貯金で持っていることが望ましいとされています。

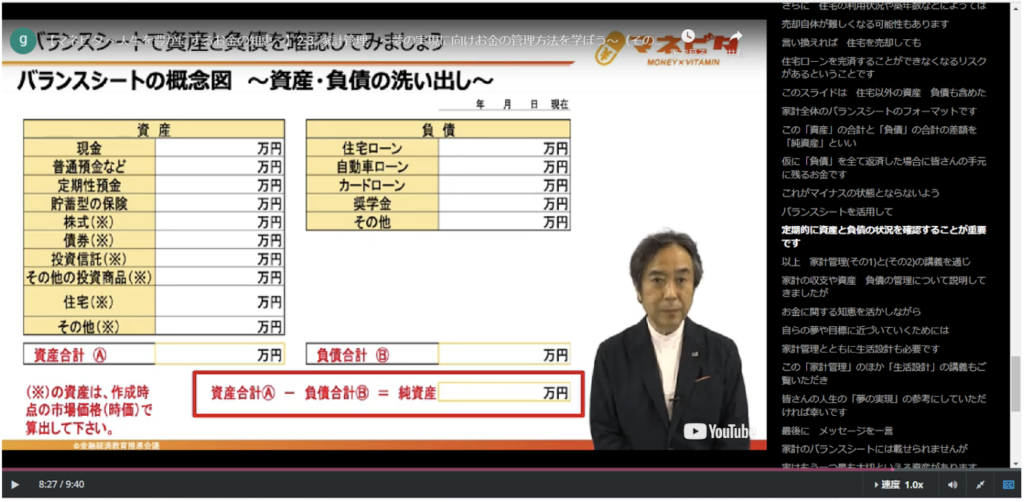

- 毎月の収入と支出のお金の流れ(2-2 家計管理で学習済)

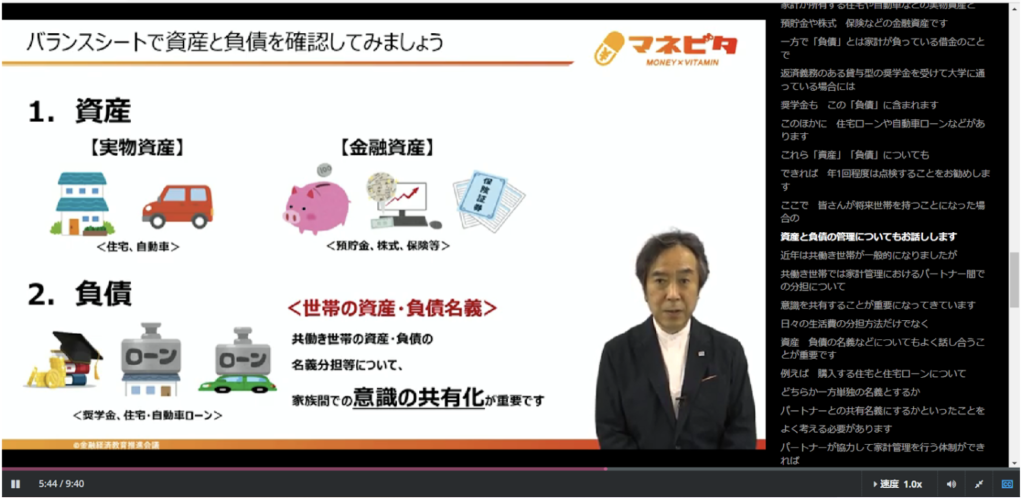

- 資産と負債の管理

パートナーと生活費の分担だけでなく、資産や負債の名義について話しておくことが大切です。

また、バランスシートに家計の資産・負債を記入し、純資産がマイナスにならないよう定期的に資産と負債の状況を把握しておくことが必要です。

2.まとめ

ライフプランの必要性を感じていても、実際に作成し実行している人は少ないようです。

これからの将来に少しでも不安がある人は、自分で考えるだけでなく家族と一度話してみると良いですね。

そして、いつ、どのくらいのお金が必要になるのかをはっきりさせると家族の将来がよりひらけるような気がします。

2-2では、経済的基盤の確保について学びました。

経済的基盤を確保することは大切なことではありますが、ただ単に支出を極力減らし黒字を確保することだけに目を向けていると、苦しくなってしまいますね。

また、自己投資の重要性を学びましたが、今投資したものが将来良い形となってかえってくることもあります。

自分や家族にとって何が「ニーズ」で何が「ウォンツ」なのかを判断し、家計管理をしていけると良いですね。

2-3の最後では、人的資産が最も大切だというメッセージがありました。

健康で常に学び続ける姿勢が将来につながるというメッセージを忘れないでいたいものです。

これで第2週:ライフプランを描くが修了です。第2週の確認テストを行って第3週:お金を借りるに進みたいと思います。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa