皆さんはお子さんのこれから必要になるであろう教育資金をどのように準備していますか。

銀行に預ける預金から保険、投資信託や株式投資といった運用、奨学金など手段は多様にあって何がベストなのか分からないのが現状かもしれません。

この記事では、子どもの教育資金を貯める保険の中の一つである、学資保険に焦点を当てたいと思います。

この記事は次のような人におすすめ!

- 子どもが大学卒業までの教育費が知りたい人

- 学資保険の種類や基本が知りたい人

- 学資保険のメリット・デメリットが知りたい人

1.学資保険とは

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険です。

一般的に両親のいずれかが保険会社に保険の申し込みをし、保険料の支払いをする契約者、子どもが保険の保障を受ける被保険者となります。

毎月決まった額の保険料を支払うことで、子どもが一定の年齢になった時にお祝い金や保険の契約時に約束する期間預け入れた場合に受け取れる保険金である満期学資金を受け取ることができます。

また銀行の預金と大きく異なる点として、親などの契約者に万一のことが起きた場合、以後の保険料の支払いは免除されますが、お祝い金や満期学資金は変わらず受け取ることができます。

学資保険はいつから入れるのか?

商品により異なりますが、基本的に子どもが産まれる前から加入することができます。

子どもの年齢が低ければ低いほど月々の保険料が安く抑えられ、早い時期に払い込みを終えることにより安い保険料で資金を運用するため利率が高くなります。

何歳まで加入することができるのか?

加入できる年齢は商品によって異なりますが、多くの保険会社では小学校入学前の6歳までとしています。

一部の商品には12歳まで加入できるものがありますが、保険料は割高になります。

また、契約者にも年齢制限があり、多くの商品は60歳~65歳に設定されています。

2.教育費はいくら必要か

子どものために教育資金を準備しようと思っても、一体どのくらい準備すればよいのでしょう。

これから必要になるであろう教育資金について実際どの時期にどのくらいの資金が必要なのか把握しましょう。

幼稚園から高校生の教育資金を知る!

下の表は文部科学省が調査した子どもの学習費用の調査の結果で、学校教育費、学校給食費、学校外活動費の総額です。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 約22万円 | 約52万円 |

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高等学校 (全日制) | 約45万円 | 約96万円 |

学校種別の傾向としては、幼稚園においては公立・私立問わず学校教育費が大きな割合を占めていますが、小学校になると公立では学校外教育費の方が学校教育費よりも大きな割合を占めます。

学校外教育費の中でも補助学習費(自宅学習や学習塾、家庭教師などの経費)が大半を占め、私立もその傾向は変わりません。

中学校も同じ傾向があり、高等学校に進むとその傾向が逆転し、公立・私立問わず学校教育費が大きな割合を占めるようになります。

習い事をするかしないかは家庭それぞれの判断ですが、教育費は学校以外の場所でも必要になることを考慮しておかなくてはなりません。

大学の必要資金を知る!

下の表は日本政策金融公庫が調査した、大学の教育費負担の実態調査のデータです。

| 入学費用 | 在学費用 (4年間) | |

|---|---|---|

| 国公立大学 | 約77万円 | 約460万円 |

| 私立大文系 | 約95万円 | 約608万円 |

| 私立大理系 | 約94万円 | 約768万円 |

大学への進学では、進学先により大きな差が出てくることが上記の表でお分かりいただけると思います。

さらに、医学部、歯学部、薬学部などの6年制、留学などの可能性を視野に入れておいても良いと思います。

お子さんが進む進路をあれこれ想像して、余裕をもって資金を準備しておくに越したことはありません。

クリックで拡大できます。

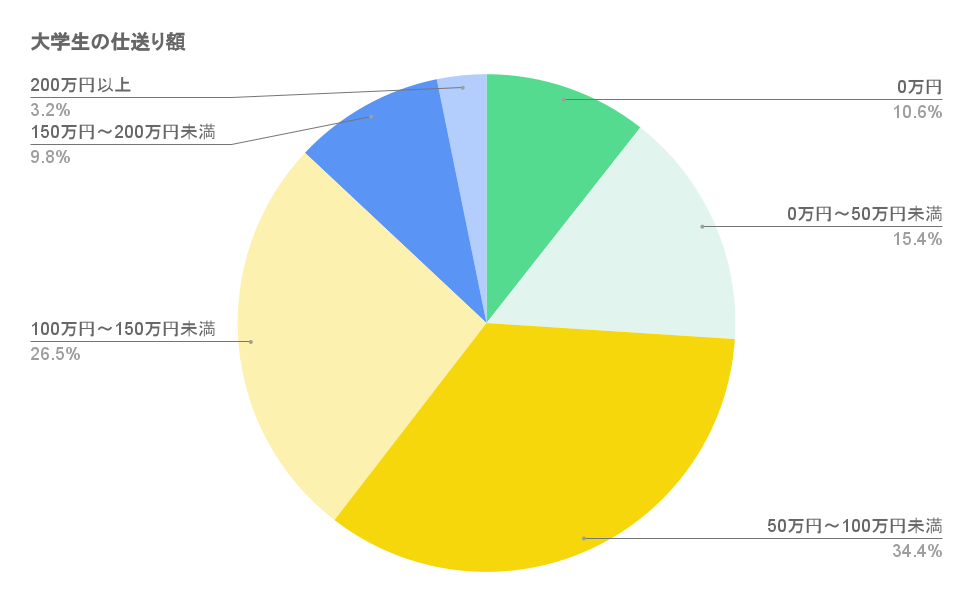

大学へ進学した場合、入学費用、在学費用の他に、自宅外から通学する場合には自宅外通学者への仕送りをする場合があります。

その額は、年間平均90.3万円。

それに加え、自宅外通学を始めるための費用として1人当たり平均39.3万円の費用がかかると予想され、自宅外通学が予想される場合はそれらの費用も頭に入れておく必要があります。

3.学資保険の種類

①貯蓄型と保障型

貯蓄型学資保険は、教育資金の積み立てに特化した商品です。

貯蓄に重点を置いているため、医療、死亡特約はありません。

また、親などの契約者が死亡または身体の一部損失や身体の機能の喪失などの高度障害状態になった場合に、被保険者である子どもに契約の満期が来るまで生活費などとして毎年支払われる養育年金等の保障がなく、受け取る保険金の総額は払い込んだ保険料の総額を上回るのが特徴です。

一般的には、親などの契約者に万一のことが起きた場合には、それ以降の保険料の払い込みは免除されますが、お祝い金や満期学資金は変わらずに受け取ることができます。

保障型は医療や死亡といった特約を主たる契約にオプションとして付加することができ、万一、親などの契約者が死亡した場合、死亡保険金が受け取れたり、養育年金などと言われる年金が毎年支払われる商品があります。

また、子どもの医療保障や死亡保障がついている商品もあります。

一方、特約がついているため支払う保険料の総額に対する受け取る保険金の総額の割合は低めに設定されています。

②配当型と無配当型

保険会社が顧客から集めた資金を運用し、それによって得た利益の一部を顧客に配当金として分配する利差配当型という商品があります。

多くの商品は、5年ごとに分配する仕組みの5年ごと利差配当型となっています。

しかし、必ずしも配当があるとは限らず、一般的に保険料は無配当型の商品より高く設定されています。

4.学資保険のメリット・デメリット

メリット

商品によって親などの契約者が死亡または身体の一部損失や身体の機能の喪失などの高度障害状態になった場合、それ以降の保険料の払い込みは免除され、お祝い金や満期学資金は変わらずに受け取ることができます。

子どもの怪我や病気により、入院や手術の必要性が出てきた時に保障を受けられる特約を付けられる商品があります。

子どもの万一に備えて準備することができますが、受け取れる保険金は払い込んだ保険料よりも少なくなることが多いので注意が必要です。

月々決まった額を払い込み、銀行預金のように自由に引き出すことができないので計画的に教育資金を貯めることができます。

また、一般的に払い込んだ保険料の総額を上回る満期学資金を受け取ることができます。

生命保険料控除とは、一年間に一定の保険料を支払うことにより所得税や住民税において一定の範囲で、所得金額から控除することを言います。

すなわち所得税や住民税を抑えられるということです。

生命保険料控除は申告しないと控除されないため、会社員や公務員は年末調整で、自営業者は確定申告を行う必要があります。

途中解約することなく保険料を払い込んだ場合、その総額を上回る満期学資金を受け取れる商品が多くあります。

例外的に、医療特約などを付けた場合には払い込んだ保険料より、受け取れる保険金が少なくなる場合があるので注意が必要です。

デメリット

加入時の保険会社が約束する利率で運用するため、物価に対してお金の価値が下がる可能性があります。

例えば、今まで1つ100円で購入できたりんごが1つ150円になり、あるモノを買うときに今までよりも多くのお金が必要になるということです。

学資保険は子どもの教育資金を準備することが一番の目的であるため、満期が設定されています。

大きな教育資金が必要になってくる高校卒業から大学進学のタイミングに合わせて満期を設定する場合が多く、その期間は銀行預金のように自由に引き出すことはできません。

そのため現金が必要な時にすぐに現金に換えられないリスクがあります。

前述で銀行預金のように自由に引き出せないと述べましたが、どうしてもお金が入用になった場合、途中解約することができます。

その場合、解約返戻金を受け取ることができますが、多くの場合解約返戻金は支払った保険料の総額を下回ります。

5.学資保険と比較対象となる保険

①低解約返戻金型終身保険

低解約返戻金型終身保険とは、途中で解約したときに戻ってくる保険金である解約返戻金が抑えられている分、保険料が低く設定されているのが特徴です。

通常の終身保険より保険料が割安で、保険料払込期間終了後は払い込んだ保険料の総額以上の解約返戻金が受け取れるため貯蓄性に優れています。

②外貨建て保険

外貨建て保険とは、日本円ではなく海外の通貨で資産を運用する保険です。

毎月の保険料を外貨で払い込み、資産の運用益、解約返戻金、満期保険金などが外貨で支払われます。

外貨は日本円より金利が高いため、その高い金利で運用できるのが魅力です。

しかし、払い込む保険料や受け取る保険金は為替の影響を受けます。

為替のレートによって日本円の金額が変動するため、払い込んだ保険料の総額より受け取る保険金の総額が下回る可能性があることに注意が必要です。

6.学資保険はどういう人に向いているか?

①教育資金の負担が大きい人

子どもが複数人いる、早い時期から私立への入学を考えている、受験を考えている、専門的な学校への入学を考えている等、特別な事情や希望がある場合、教育資金の負担は大きくなると考えられます。

お祝い金や満期学資金が一定の年齢になるともらえる学資保険は魅力的かもしれません。

②貯金が苦手な人

毎月決まった額の保険料を積み立て、満期になる前に解約すると解約返戻金が支払った保険料より下回る可能性があるため、簡単に解約できません。

銀行預金として預けておくより換金性が低いため貯まりやすくなります。

③万一に備えながら教育資金を準備したい人

学資保険が他の保険と大きく異なる点として、親などの契約者に万一のことが起きた場合に、それ以降の保険料の払い込みは免除されますが、お祝い金や満期学資金は変わらず受け取ることができます。

万一の時の備えもしておきたい人にとっては選択肢の一つになります。

④確実に資金を準備したい人

学資保険は、一般的に受け取れる保険金は払い込んだ保険料の総額を上回るメリットがあります。

投資信託や株式投資といった運用は、リターンが大きい分リスクも大きくなります。

大きなリターンは見込めないが、リスクをとらず確実な方法で資金を準備することができるのが学資保険です。

7.学資保険を選ぶ際の基準や方法

①返戻率

少ない保険料で、その払い込んだ保険料より多くの保険金を受け取れる商品に注目するべきです。

その時に参考になるのが、支払う保険料の総額に対する受け取る保険金の総額の割合を示す返戻率と言われるものです。

この返戻率の数値が高ければ高いほど、受け取る保険金の総額は払い込んだ保険料の総額より多くなります。

教育資金を準備する保険のため、返戻率に注目する必要があります。

返戻率を求める式は以下の通りです。

返戻率(%)=受け取る保険金の総額÷支払う保険料の総額×100

②保険料の払い方

保険料の払い方には、月払い、半年払い、年払い、一括払いなどの方法があります。

払い込む保険料の総額は一括払いが一番低く抑えられ、年払い、半年払い、月払いと順に金額が大きくなります。

また返戻率も一括払いにすると高くなる傾向にあります。

しかし、一括払いにした場合、契約時に大きな資金を準備する必要があります。

保険料を一括で払い込むことにより、今後の生活に影響しないかをよく考えたうえで払い方を考えたいものです。

一括払いには2つの方法があり、全期前納払いと一時払いがあります。

保険料は保険会社に一括で支払いますが、保険会社がその預かった保険料を順次保険料に充当していく方法です。

それによって契約者は毎年保険料を払い込んでいることになり、毎年所得控除の対象となります。

また親などの契約者に万一のことが起き払込免除特約が適用される場合、保険料に充当されていない保険料は戻ってきます。

保険料を一括で保険会社に支払います。

全期前納払いより保険料が抑えられ、返戻率は高くなります。

保険料を一括で支払うため、所得控除は契約した年しか受けることができません。

また、保険料は支払い済みということになるため、親などの契約者に万一のことがあった場合でも払い込んだ保険料は戻ってきません。

③満期学資金を受け取る時期

教育資金は必要な時に手元にないと全く意味を成しません。

例えば、大学に入学する時にまとまった資金が必要であれば、その時に一括して保険金を受け取れる商品が良いということです。

どの時期にどのくらいの資金が必要になるのかを考えた上での商品選択が必要になります。

④貯蓄型か保障型か

前述の学資保険の種類で述べましたが、貯蓄に重点をおくか、保障に重点をおくかで返戻率は変わってきます。

一般的には、親などの契約者に万一のことが起きた場合の払込免除特約はついていますので、それ以外の保障が必要なのか、保障より貯蓄を重視するのか検討する必要があります。

⑤配当型か無配当か

こちらも前述の学資保険の種類で述べましたが、5年ごとに配当金を受け取るのか、それとも保険料を抑えて配当金を受け取らない商品にするのか検討する必要があります。

8.まとめ

お子さんの教育資金を準備するための一つの手段である学資保険。

教育資金がどの時期にどのくらい必要になるのかを把握し、自身が重要視したいポイントを押さえ商品を選べると良いですね。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa