「日本ではほとんど金融教育はしないけど、世界の各国はどうなんだろう?」と気になったことがきっかけで調べた世界のお金の教育はどうなっているの?シリーズ。

アシア編、そしてEU関係国、そしてアメリカを調査しましたが、私達が住む日本は実際どうなのか調べてみました!

この記事は次のような人におすすめ!

- 日本の金融教育の現状が知りたい

- 日本の教育現場での金融教育の取り組みが知りたい

- 家庭での金融教育のヒントがほしい

アジア編、EU編、アメリカ編は下のリンクからご覧下さい。

1.世界各国のお金の教育を調べたきっかけ

私が世界各国のお金の教育を調べたきっかけですが、「中国・香港・シンガポール編」「EU編」「アメリカ編」を読んでくれた人は同じ内容なので飛ばして下さいね。

日本の家庭でお金の教育が十分に行われているという話しを聞いたことがある人はどの程度いるでしょうか。

子どもの時に、ご両親や親戚、知人などにお金のことについて教えてもらったことがあるという人はいるでしょうか。

また学校でお金に関して教わった人はどの程度いるのでしょうか…。

少なくとも、この記事を書いている私は37歳、7歳の子どもの母親ですが、そのような話はほとんど聞いたことがありません…。

むしろ、子どもの前でお金の話しをすることは憚られているように感じます。

実際、「内容が専門的でとっつきにくい!」「資産を増やしたり儲けることばかり教えるのは、子どもたちの健全な心の発達を歪める危険がある!」などといった声があるようです。

子どもの頃、家庭や学校でお金のことについて教えてもらう機会がほとんどなかった私たちは、自分の子どもたちにお金のことについて教える必要性を感じないのはごく自然な流れかもしれません。

しかし私は、子どもの時からもう少しお金というものが身近にあったら、今の生活は違っていたかもしれないと思うことがあります。

そこで今回は世界のお金の教育はどうなっているのか気になったので調べてみました!

2.2種類のお金の教育

その前にお金の教育には実は2種類あることは知っていましたか?混乱しないように整理しました。

こちらも前回のコラム「中国・香港・シンガポール編」「EU編」「アメリカ編」を読んでくれた人は同じ内容なので飛ばして下さいね。

お金全体を学ぶ「金融教育」

1つ目は「金融教育」と言って、税金や社会保険、保険や資産運用などのお金が関わる全般的な教育。

小学校の授業で例えると、「国語」のように科目全体の事を指すイメージです。

「金融教育は、お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育である。」

引用:金融広報中央委員会 金融教育のねらいと基本的性格

と金融広報中央委員会は定義しています。

基礎中の基礎「金銭教育」

2つ目は「金銭教育」と言って、1つ目の金融教育の中の一部でお金の扱い方を学ぶ教育です。

金銭教育は日常生活をしていく中での、お金との上手な付き合い方を教えるという、具体的・実践的な部分を指しています。

国語の中の「ひらがな・かたかな・漢字」のようにお金の基礎のイメージですね。

お小遣いなどは金銭教育にあたります。

「お金」というものに注目することによって、子どもたちが生活や社会にかかわる物事をよりリアルに理解することができて、現実に足場をおいてしっかり考える力をつけ、たくましく生きる力を養わせるうえで大きな役割を持っているんですね。

このように、私達にはなかなか馴染みのない金融教育かもしれませんが、近年必要性が説かれるようになってきました。

3.世界の金融・金銭教育

海外における金融・金銭教育の現状は、「中国・香港・シンガポール編」や「EU関係国編」「アメリカ編」で述べたように、日本に比べてかなり進んでいます。

そして近年日本でも、金融教育の必要性が説かれるようになってきており、政府や各団体によりさまざまな活動が行われ日本の金融教育も徐々に変化しつつあります。

とは言っても、実際にどのような活動が行われているのか知っている方はどのくらいいるでしょうか。

日本の金融教育の現状

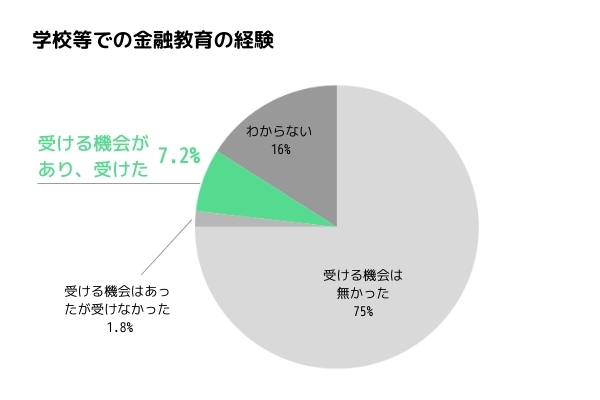

2019年に行われた金融広報中央委員会による金融リテラシー調査の中で、金融教育を受けたとの認識がある人の割合は以下のグラフの通りです。

学校において、家計管理や生活設計に関する授業などの「金融教育」を受けたとの認識がある人は、7.2%。

家庭で「お金の管理」といった金融教育を受けたとの認識がある人は、全体の20.3%という結果です。

学校等で金融教育を受けたとの認識がある人はアメリカだと21%となっており、日本の7.2%と比較すると大きな差があることが分かります。

2022年度からの動き

「学習指導要領」の改訂により、2022年度から文部科学省は高校の新学習指導要領に「資産形成」の内容を組み込んでいます。

「学習指導要領」とは、文部科学省が定める学校の授業の基準で、グローバル化や急速な情報化、技術革新など、社会の変化を見据えて、子どもたちがこれから生きていくために必要な資質や能力について見直しを行い、約10年ごとに改訂されるものです。

新学習指導要領のテーマは「生きる力 学びの、その先へ」。この新学習指導要領における家庭編の内容では、生活における経済の計画として以下のものが記載されています。

ア 次のような知識及び技能を身に付けること。

(ア)家計の構造について理解するとともに生活における経済と社会との関わりについて理解を深めること。

(イ)生涯を見通した生活における経済管理や計画、リスク管理の考え方について理解を深め、情報の収集・整理が適切にできること。

イ 生涯を見通した生活における経済の管理や計画の重要性について、ライフステージごとの課題や社会保障制度などと関連付けて考察し、工夫すること

引用:新学習指導要領

指導に当たっては、例えば、キャッシュレス決済の利便性や家計管理の複雑化などを取り上げ、具体的な事例(電子マネー、仮想通貨など)を通して、キャッシュレス社会の利便性と問題点を理解し意思決定の重要性の理解を深める指導を工夫することなどが考えられます。

また給与明細を教材に、可処分所得や非消費支出など家計の構造や収支のバランスについて扱った上で、高校卒業後の進路や職業も含めた生活設計に基づいて、具体的にシミュレーションすることなどが挙げられます。

題材の工夫として、家計管理や生涯を見通した経済の計画については、考察する際に、ライフステージに応じた住生活や適切な住居の計画において、住宅ローンに関する費用と関連づけるなどの指導の工夫も考えられます。

このように、実生活に必要な具体的な題材を取り扱い学ぶこととされています。

参考資料:高等学校学習指導要領(平成30年告示)解説 家庭編/文部科学省

日本の金融教育の問題点

金融教育を学校で行うときの問題点としては、授業の時間がとれないという制度上の問題点のほか、教員が学ぶ機会がないまたは少ない、利用可能で適切な教材・指導書がないなどの周囲によるサポート不足感も大きいと考えられます。

金融教育の重要性が増す中、教員だけではカバーできない部分が出てくると考えられ、政府や各団体による支援や、分かりやすい教材や資料の提供、講師の派遣などさらなる方策が必要となってきそうです。

また、実際に金融教育が行われている現場では、知識を身に付けることだけに焦点が当てられている点に問題があると考えられます。

もちろん知識を持つことは重要であり前提的ではありますが、さらに知識を身に付けた先の行動まで明確に教育の場で提供する必要があります。

海外での金融教育のように「実践」が何よりも必要になってくるのではないでしょうか。

参考資料:学校における経済・金融教育の実態調査 総括 日本証券業協会

4.まとめ

金融リテラシーが高い人は、お金に関して十分な知識と理解力を備えており、長期的な資金計画を立てるなど望ましい金融行動をとるようになり、金融トラブルに巻き込まれるリスクが低下する傾向にあります。

政府や各団体によりさまざまな金融教育が行われていますが、子どもにとってお金というものが身近なものであり続けられるよう、まずは家庭での金銭教育を始めてみたらどうでしょうか。

お金に使われるのではなく、お金を上手に道具として使うことを教える。

そうすれば、きっと子どもの未来が変わりますよ。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa