ローンに対してどんなイメージを持ちますか。

住宅ローンや自動車ローンを利用している人ならイメージが沸きやすいかもしれません。

ローンは利用の仕方を間違えなければ、時間を買う手段となりライフプラン実現の手段となります。

第3週では、「お金を借りる」に焦点を絞って学んでいきます!!

前回の2週目の体験レポートはこちら!

この記事は次のような人におすすめ!

- これからお金の勉強を始める人

- お金の基礎知識を知りたい人

- お金を借りることの理解を深めたい人

1.第3週:お金を借りる

3-1 ローンの基礎(約15分)

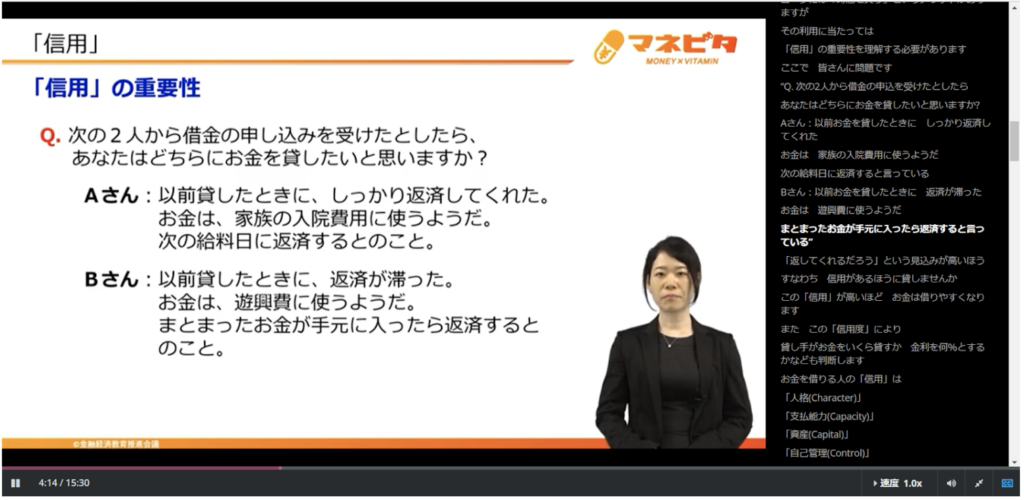

このAさんとBさんのどちらにお金を貸したいですか?という質問。

皆さんならどちらにお金を貸したいと思いますか。

ほとんどの人はAさんならお金を貸しても良いかなと考えるでしょう。

もちろんわたしもAさんです。なぜならAさんはBさんに比べて貸したお金を返してくれそうだから。

すなわちAさんは「信用」できるからです。

お金を借りる人の信用は4つの「C」で表すことができるそう。

- 人格(Character)

- 支払能力(Capacity)

- 資産(Capital)

- 自己管理(Control)

借りたお金の返済が滞ると「信用」が傷つき、新規にクレジットカードが作れなくなったり、新規のローンが利用できなくなったりする可能性があるので注意が必要です。

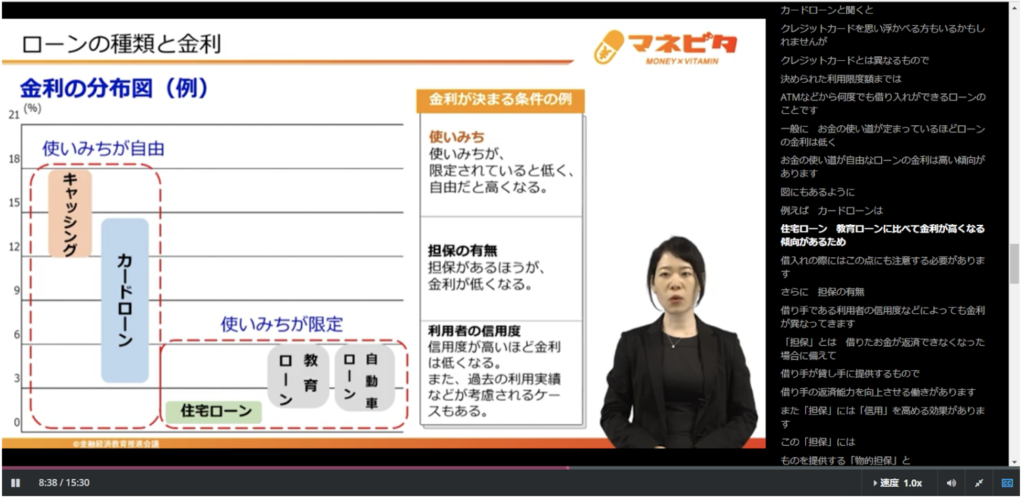

ローンには使い道が決まっている住宅ローンや自動車ローン、教育ローンのほか、使い道が自由なカードローンやキャッシングがあります。

一般的に使い道が自由なローンは金利が高い傾向があるため、借り入れの際には注意が必要です。

もし、借りたお金が返済できなかったら「担保」を提供することになります。

この「担保」には「物的担保」と「人的担保」があり信用を高める働きがあります。

多重債務とは、複数の業者から借金をしていて返済が困難になっていることですが、性別問わず、幅広い世代で問題を抱えている人がたくさんいます。

A社から借りたお金を返済するためにB社から借りるということを繰り返していくと、雪だるま式に借金が増えていきます。

借金のきっかけは収入の減少などさまざまな理由があるようです。

スマートフォンの普及によりローンの審査手続きが簡便化され、ローンが気軽に利用できるようになっています。

そのため、多重債務は他人事ではなく、身近に起こり得る問題として認識しておきましょう。

3-2 クレジットカード(約11分)

普段気軽に使っているクレジットカードですが、買い物をするとき、クレジットカード会社にお金を借りていることを知っていますか?手元に現金がなくても、欲しいものが買えてしまう魔法のカードですが、使い方を間違えると大変なことになるこわいカードでもあります。

この講義では、クレジットカードの基本について学んでいきます。

クレジットカードの仕組みを普段考えることはありませんが、下のスライドから、買い物をするときクレジットカード会社からお金を借りていることが分かります。

支払いには、

- 一括払い

- 分割払い

- リボルビング払い

の3つがありますが、手数料がかかる支払い方法があります。

どの支払い方法か知っていますか?リボルビング払いは、毎月の支払額を利用代金の残高に対して一定率または一定額に決めて支払う方法です。

このリボルビング払いは、毎月の支払い額を小さく抑えることができますが、支払い回数が増えるため手数料が発生することになります。

また分割払いでは、3回分割払いから手数料がかかるのが基本です。

魔法のカードをどう使うかは自分次第です。

3-3 住宅ローン(約13分)

住宅資金は教育資金、老後資金とともに人生3大資金と言われ、数千万円の資金が必要となります。

住宅金融支援機構が提供する住宅ローンを利用している5割以上が子育て世代の20代、30代の若い世代です。

ローンは時間を買う手段だと前の講義で学びましたが、住宅購入をお金が貯まるまで待っていたら何歳になるか分かりませんね。

そこで、ローンの登場です。

住宅ローンは借入金額が大きく、返済期間が長い特徴があります。

その特徴を理解し計画的に利用したいもの。

この講義では、住宅ローンの基本や返済金額を少なくするポイントを学んでいきます。

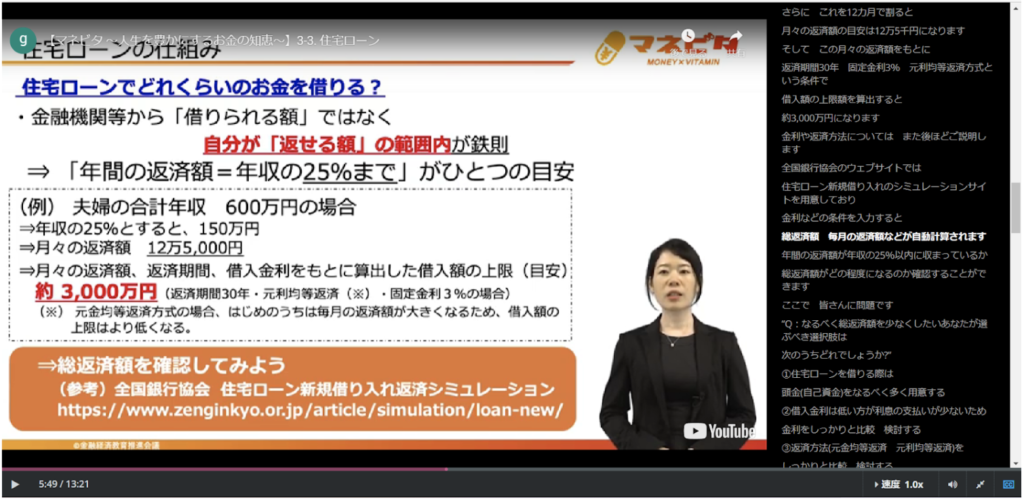

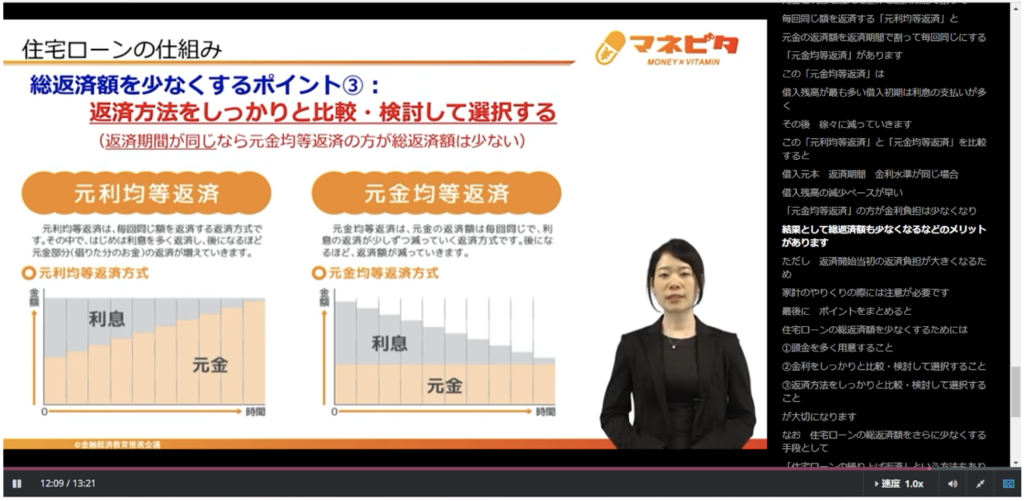

借入金額が大きく、返済が長期にわたるのが特徴の住宅ローンですが、借り入れる時には借りられる金額ではなく、返すことができる金額を基本にすることが重要とのこと。

年間の返済額は年収の25%までが目安と言われています。

住宅ローンの借り入れを考えている人は、住宅ローンの新規借り入れのシミュレーションサイトがあるので、確認してみると良いですね。

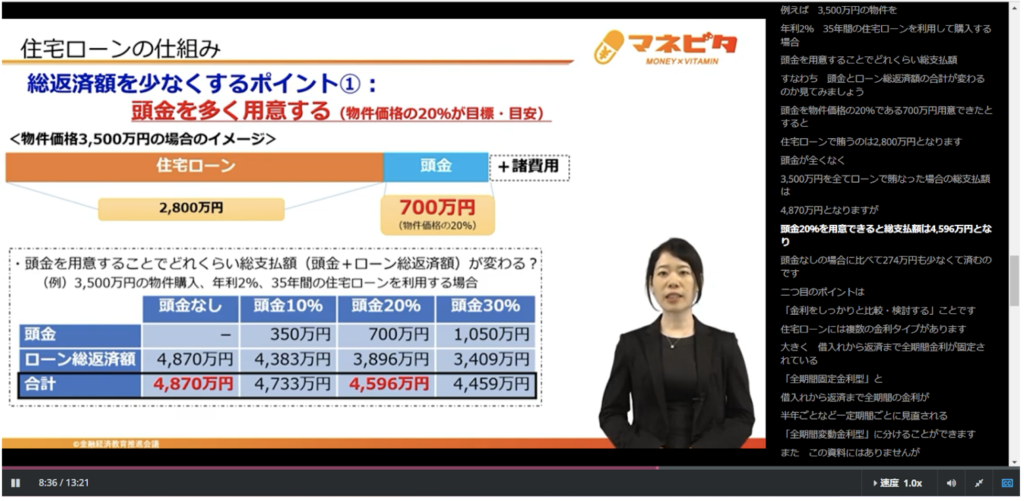

返済額は少ないに越したことはありません。

そのためのポイントを解説しています。

金利は金融市場を取り巻く情勢などにより変動するため、先行きを予想するのは簡単なことではありません。

しかし日頃から世界情勢や経済の動き、金融に敏感になることで分かることがあるかもしれません。

3-4 奨学金(約14分)

第3週のテーマは「お金を借りる」ですが、奨学金も「お金を借りる」に該当します。

現在、日本学生支援機構の奨学金の利用者は約127万人と多くの学生に利用されています。

経済的な理由から進学を諦めることなく、有意義な学生生活を送ることを支援してくれる制度ですが、社会人になってからの長期の返済は負担になることも多いようです。

今回の講座では、奨学金の利用や貸与奨学金の制度について学んでいきます。

奨学金とは?メリット・デメリットは?の記事にさらに詳しく書いてあるので、そちらも参考にしてくださいね!!

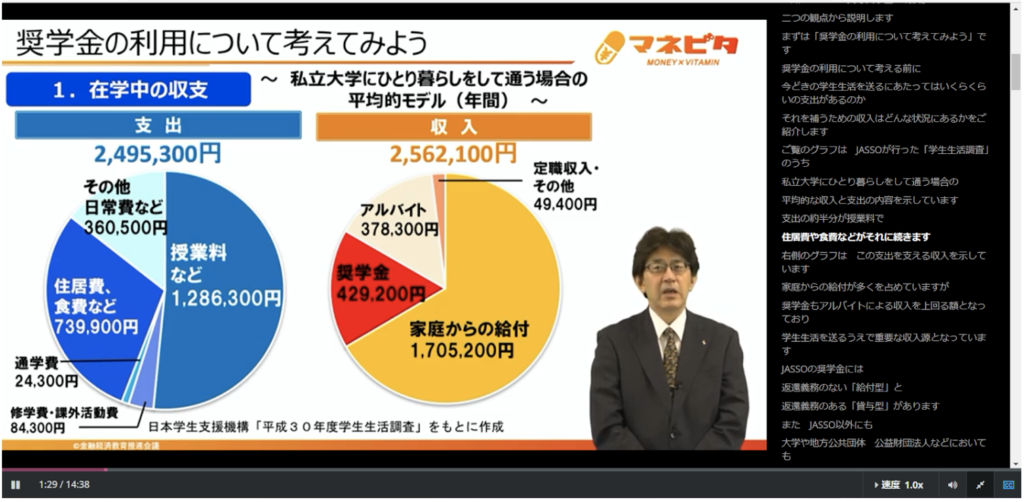

下のグラフは、私立大学に一人暮らしをして通う場合の平均モデルですが、奨学金が重要な収入源になっていることが分かります。

奨学金には、返還義務のない「給付型」と返還義務のある「貸与型」があることを説明してくれます。

奨学金以外にも学生生活を送るにあたって「教育ローン」という選択肢があります。

「教育ローン」は奨学金と異なり、保護者が金融機関などから一括で借りるものです。

また、進学する学校が実施する「授業料等免除制度」があるため、さまざまなサポートを利用し充実した学生生活を送ることを勧めています。

貸与型の奨学金は社会人になってから返済をしていかなければなりません。

例として社会人になってからの支出の内訳も紹介しています。

学生の時に月50,000円を借りていた場合、月々の返還額は約13,000円となっています。

この返済が長期に渡ることにより、返しきれなくなり自己破産をする事例があるのが現状です。

社会人になってから無理なく返済できるよう、借入金の金額をよく検討すること、また学生のうちから自分の収入と支出の管理をすることを勧めています。

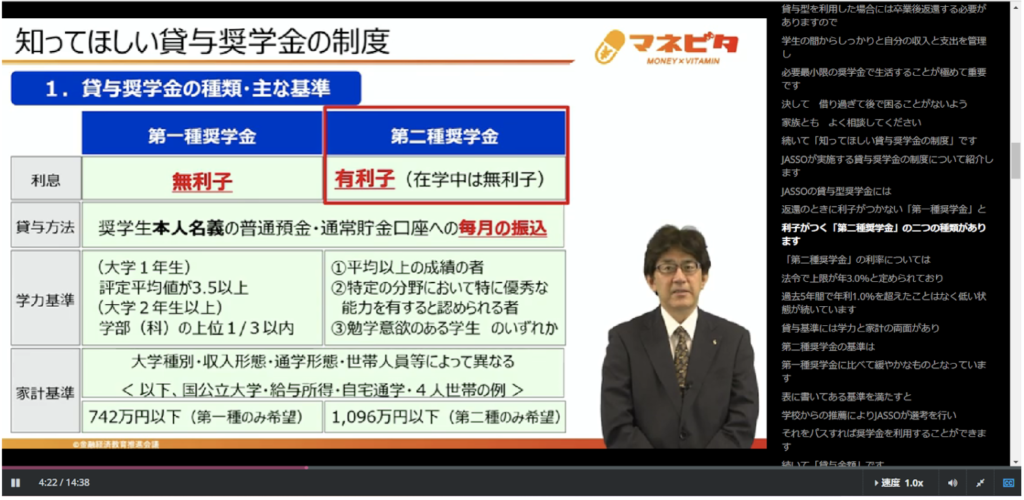

貸与型の奨学金には無利子と有利子の奨学金があることを紹介しています。

学力基準や家計基準があり、基準を満たした場合に奨学金が貸与されます。

第一種奨学金の貸与金額は、国公立か私立か、自宅からの通学か自宅外からの通学かなどによって異なります。

返還の開始は、卒業後すぐに返済が始まるわけではありません。

返還の開始時期は、貸与終了の翌月から数えて7か月目の月からとなります。

返済方法が2つあることや、奨学金には保証制度が設けられており、保証人や連帯保証人が必要になることを学ぶことができます。

また、返還が困難になった場合には、減額返還や返還期間の猶予といった制度があることを紹介しています。

在学中に借りた金額により返還金額は異なってくるため、返還が困難にならないよう貸与金額をよく検討することが大切です。

2.まとめ

第3週の講義では、ローンが身近になっていることから、多重債務も身近な問題なのだと認識することができました。

借金をする際には、借金の返済のための新たな借り入れは絶対しないなど、絶対〇〇しない、という強い意志が必要だと感じました。

3-2のクレジットカードの仕組みやメリット、デメリットといった基本的なことが学べる約10分間の講義。

普段何気なく使っているクレジットカードの使い方を改めて見直す良い機会となります。

3-3では、講義の途中でいくつか問題が出題されることで、単純な受け身の講座になりません。

考えることで、理解が深まる気がします。

今回は住宅ローンについてでしたが、借り入れを考えている人にとっては基本的な内容となっているため住宅ローンの基本を理解するのにはよい講座だと思います。

最後の3-4の講義では、基本的に日本学生支援機構の奨学金について説明しています。

奨学金には、この日本学生支援機構の奨学金以外にもさまざまな支援制度や教育ローンがありますので、視野を広げ検討することが必要だと思います。

経済的な理由から進学を諦めることなく、有意義な学生生活を送ることを支援してくれる奨学金。

利用するにあたって、そのメリット・デメリットをよく把握したうえで利用したいものですね。

これで第3週:お金を借りるが修了です。

第3週の確認テストを行って第4週:お金を増やすに進みたいと思います。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa