学校での学びを通じ、子どもの「生きる力」を育むために、学習指導要領が改訂され2020年度より小学校で実施されています。

これからの子どもたちには社会の変化に対応し、自分たちを取り巻くさまざまな社会の課題に向き合い、解決する力が必要だと考えられており、そのような資質・能力を育むための一つとして金融教育の充実が図られています。

しかし、日本人の私たちにとって、あまり身近とは言えない金融教育を小学校をはじめ、中学校、高等学校と学ぶことに何の意義があるのか、学ぶことによってこれからの生活に何か役に立つのか、メリットはあるのかなど疑問を感じることも少なくないと思います。

実際、この記事を書いている私は37歳、男の子の母親ですが、小学校に通っている時にお金のことを教わった記憶は全くありません。(忘れているだけかもしれませんが・・・)

そのような世代が親となり、これからの時代、金融教育が必要です!といわれてもピンと来ないのが正直なところ。

金融教育の充実が図られることにより、子どもたちにどのようなメリットがあるのかが理解できたら少しだけ興味が沸きそうです。

この記事は次のような人におすすめ!

- 子どもに金融教育をする魅力を知りたい

- 金融教育はどのくらい役に立つのか知りたい

- 金融教育のメリットが知りたい

1.金融教育の意義

お金を管理して、将来を考えながらより良い生き方を実現するため!

お金を通して生計を管理する基礎を身に付け、それをもとに、将来を見通しながら、より豊かな生き方を実現するために、主体的に考え、工夫し、努力する態度を身に付けること

生計をたてるためにはまず働いて収入を得ることが基本であることを自覚します。

そのためには、働くことに積極的にかかわり、働くことの辛さを体験するとともに、働くことの楽しさや意義を理解します。

さらにそれを土台に、なりたい自分やよりよい生き方について考え、将来の自分の職業についても主体的に考える態度を身につけるのです。

働くことを通して、お金の価値の重さを知り、使えるお金には限りがあることを理解した上で、それをどう消費や貯蓄に振り向けるかを考える。

その際、工夫を凝らしてやりくりすることの大変さ、楽しさ、大切さを身にもって理解する。

さらに、それを手掛かりとして、将来を見通した生活の姿を資金計画をもとに現実的に組み立てるとともに、生活するうえで生ずるリスクについて考え、その予防策や対応策について知り、活用できるようにします。

お金を通じて、働くことや社会を学ぶため!

金融・経済の仕組みを学び、働くことやお金を使うことなどを通して、社会に支えられている自分と社会に働きかける自分とを自覚して、社会に感謝し、貢献する態度を身につけること

金融の働きや経済の仕組みを理解すること、職場体験等を行うことを通じて、自分がさまざまな支えや関係性のもとで生かされていることを知り、つながりの大切さ、他を尊重する気持ち、ルールを守る必要性などを理解し、周りの人や社会に感謝する心を養います。

同時に、働くことやお金を使うことを通して、自分が人や社会に影響を与えていることを理解します。

それを踏まえ、よりよい社会を築くために自分が社会の一員としてなすべきことを考え、お金の活用を含めて主体的に取り組む態度を身に付けるとともに、社会経済が抱える課題に対しても幅広く関心を持ち、その解決に向けて合理的・主体的に考える態度を養います。

2.金融教育の魅力

金融教育は現実の社会と触れ合う機会を提供する

いまの子どもたちは、生活体験や社会体験が不足しているといわれています。

体験的な学習などを通して、知識や課題を常に自分の暮らしや生き方と関わらせながら理解し、それを現実の場で活用したり、行動に表したりすることによって、やがて子どもたちが生活者や社会人として役割を果たすための予備教育となります。

金融教育はたくましい人間形成をサポートする

いまの子どもたちは何事につけ答えを簡単に知りたがる傾向があるといわれています。

金融教育は金融に関する知識や情報を得るだけでなく、教科等の学習で得た知識や、自分なりの経験、判断を織り込みながら、課題解決に向けて総合的に組み立て、高度に応用する力を養う点に特徴があります。

課題解決のためにあらゆる選択肢を考え、最良と思われる選択肢を選び取ることで、子どもたちは物事を複線的にとらえ、柔軟でたくましく生きる基礎力を培うことができます。

金融教育は将来への意欲や活力を生み出す

いまの子どもたちは将来に明るい希望が持ちづらくなっているとの指摘があります。

子どもたちは、体験学習の中で、実感や感動、新鮮な気づきや達成感、新たな意欲や関心に出会います。

そしてさまざまな人々や現実との触れ合いの中で、自分にしかない夢や未来を見出す機会を得ます。

3.金融教育は将来どのくらい役にたつのか

2019年に実施された金融リテラシー調査の結果から分かることがいくつかあります。

まず、金融リテラシーとは?ですが、私たちがしっかりとした生活基盤をもって生活していくためには、お金を上手に管理したり、注意深く使ったりすることが重要ですが、そのためには、お金について十分な知識をもち、お金との付き合い方について適切に判断する力が必要になります。

このようなお金にかかわる、金融や経済に関する知識や判断力のことを言います。

金融庁は「最低限身に付けるべき金融リテラシー」として、

- 家計管理

- 生活設計

- 金融知識及び金融経済事情についての理解と適切な金融商品の利用選択

- 外部の知見の適切な活用

という4つの分野、15項目を掲げています。

国民一人ひとりが、より自立的で安心かつ豊かな生活を実現するために、金融リテラシーを身に付けることの必要性を説いているのです。

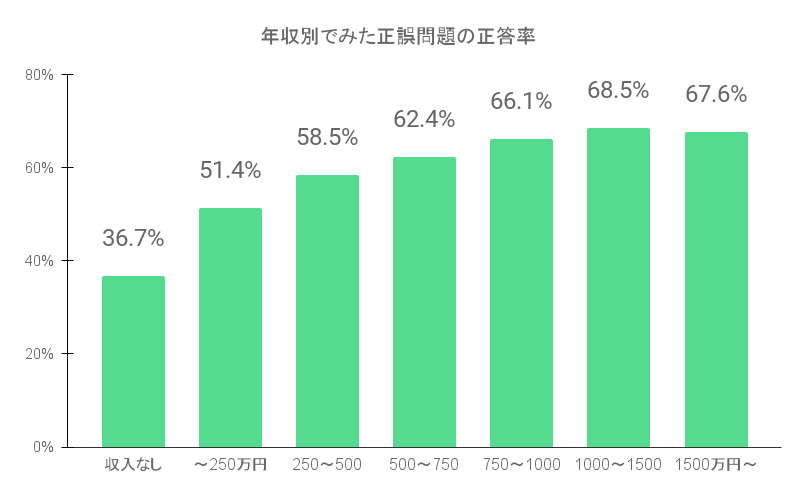

金融リテラシーが高い人ほど年収が高い

金融リテラシーが高い人ほど金融資産が多い

金融リテラシーは年収や金融資産と正の相関関係にあり、正答率が高い=金融リテラシーが高い人ほど、年収が高く、金融資産が多いことがこのグラフから見てとれます。

年収が高い、金融資産が多いことが良いことであるとは一概には言えませんが、お金とは切っても切れない生活をしている私たちにとって大切なことかもしれません。

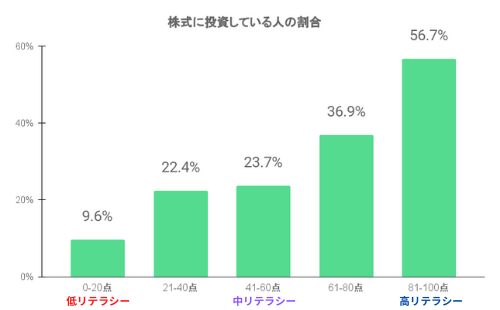

個人資産の確保

以前の日本は、銀行の金利が高く、お金を預けているだけで資産を増やすことができました。

しかし、近年の金融危機の影響により、日本経済はなかなか成長できず、銀行にお金を預けておくだけでは資産が増えることは難しくなりました。

そこで、預貯金の金利よりも利回りが高い金融商品を賢く運用し、資産形成をする必要性がでてきます。

この金融商品は、利回りが高い反面、リスクを伴うため正しい金融知識が必要となることから、金融リテラシーが必要不可欠となってきます。

このグラフでは、金融リテラシーが高い人ほど株式に投資している人の割合が高いことが伺えます。

株式などの金融商品を上手に運用することによって、資産を増やすことができるのではないでしょうか。

少子高齢化社会に備える

2014年においては65歳以上の方ひとりを20歳から64歳までの方2,2人が支えていましたが、2025年には、65歳以上の人口が3,657万人になると予想され、65歳以上の方ひとりを20歳から64歳の方1.8人で支えることになると推計されています。

すでに年金支給総額の減額や支給年齢の引き上げが行われており、今後さらに年金収入は減額すると思われます。

そのため、リタイア後の生活において年金だけに頼ることには不安を感じざるを得ません。

リタイア後の生活に不安を抱えることなく、豊かに生活するためには若いうちからしっかりとした資金計画を立て、自己資金を守りながら、その資産を増やす必要性がでてきます。

株式や投資信託などの金融商品を賢く運用し、資産形成するために金融リテラシーが必要となってきます。

4.金融教育をすることのメリット

お金の大切さを理解できる

近年、生活環境の変化、経済社会環境の変化が著しく、身近なところでは、お金をやりとりしないキャッシュレス化がすすんでおり、お金の役割や価値が見えにくくなっているのが現状です。

また、親の働く姿を見る機会や自ら働く機会が減少し、親への憧れが薄れ、働いて生計を立てる自覚や現実に即した職業観を持ちにくくなったと言われています。

お金とはどういうものかを理解しないまま成長した結果、生活力が乏しい大人や、フリーター・ニートの増加につながると考えられます。

実際この問題は、今の日本の社会的な問題として指摘されています。

お金やモノに囲まれ豊かな生活をしている子どもたちに、金融教育をすることによって、改めてお金の価値を実感させ、お金をしっかり扱う態度を身につけさせることができるのではないでしょうか。

自分の欲望をコントロールする力を養う

欲しいものは、何でも買ってもらえる不自由のない生活をしていたら、我慢するということを知らないまま大人になります。

例えば、家庭でおこづかいをあげ、自分の欲しいものはおこづかいの範囲で買うということをさせれば、お金を計画的に使うことを学び、欲しいものはすべて買えるものではなく、時には我慢することも必要だということを子どもは学ぶのではないでしょうか。

また、欲望をコントロールできないまま大人になった結果、金融トラブルの被害に遭いやすくなります。

その多くはお金の使い方に原因があるからです。

金融トラブルのひとつである悪徳商法。

販売者が不当な利益を得るような、社会通念上問題のある商売方法ですが、欲望をコントロールできない人は衝動的な行動が多くなるため相手の罠にかかりやすい傾向があります。

被害に遭わないためには行動を起こす前に慎重になり、他と比較・検討したうえで安心して買える商品やサービスを選ぶことが重要になります。

もう一つは多重債務。

自分の欲求を満足させるために無計画にお金を使いすぎて、クレジットやキャッシングなどの借金を雪だるま式に繰り返した結果、返済が困難な状況に陥るることです。

欲しいものをすべて手に入れるため、お金が必要なことは分かっているはずなのに欲望をコントロールできず、なんとかなるという安易な考え方がこのような事態を招いてしまうのです。

家計管理がきちんとできる

貯蓄する方法とお金に関する行動の調査において次のような結果が出ています。

- おこづかいの使い方について計画を立てている

- おつりを貰ったら確認している

- レシートを貰ったら金額を確認し、持ち帰っている

- 欲しいと思ったものはすぐに買ってしまう割合が高い

子どもの時から、おこづかいを計画的に使うことは、将来の家計管理につながることでしょう。

金融商品購入時に、商品性を理解した上で購入できる

金融リテラシーが高い人は、ほかの商品との比較、ウェブサイトでの調査、金融機関等への相談を行い、商品性を理解した上で金融商品を購入する傾向があります。

下のグラフは、外貨預金の例ですが、金融リテラシーが高い人ほど、商品性をきちんと理解したうえで購入していることが分かります。

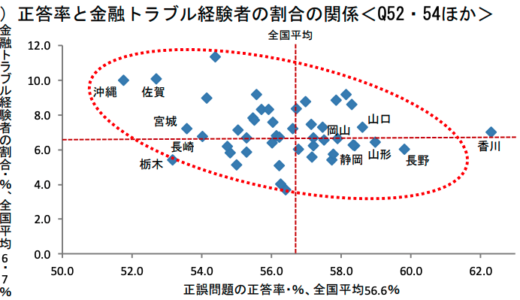

金融トラブルに遭いにくい

下のグラフから分かることは、問題の正答率と金融トラブル経験者の割合に、負の相関関係があるということです。

これは、金融リテラシーが高いほど金融トラブルに遭いにくいことを意味しています。今の日本では、特殊詐欺被害といった金融被害が高水準で推移しており、さまざまな金融トラブルの被害に遭う人が後を絶ちません。金融リテラシーを向上させることにより、被害に遭う人を減らすことができるのではないでしょう。

5.まとめ

金融教育は、個人の金融リテラシーを向上させます。子どもの時から、お金について学び、お金を身近に置くことによって、お金の価値を知り、お金を大切なものだと認識し、上手にお金を使う大人に成長することでしょう。

また、その子どもたちが大人になったとき、長期的な資金計画を立てるなど望ましい金融行動をとるようになり、特殊詐欺被害などの金融被害に巻き込まれるリスクも減ると考えられます。

消費や貯蓄・運用に関しても、目先の利益に目を奪われず長期的な視点にたって選択することができるようになります。

金融教育を通して、子どもたちの「生きる力」を育てていく時代です。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa