第4週では、お金を増やすをテーマに学んでいきます。

お金を増やすにはどのような手段があるのでしょう。

預貯金や投資がその手段となりますが、資産運用を始める前には、金融商品の仕組みやリスクへの対処法を学んでいこうというのが第4週の目的です。

そして、預貯金や投資をすることは、政府や企業の活動を活発にし、私たちが住んでいる社会全体を豊かにする役割を担っていることを忘れてはなりません。

前回の3週目体験レポートはこちら!

この記事は次のような人におすすめ!

- これからお金の勉強を始める人

- お金の基礎知識を知りたい人

- 投資の基礎を知りたい人

- これから投資を始めたい人

1.第4週:お金を増やす

4-1 資産運用~始める前に~(約16分)

「金融資産の運用」とはお金にお金を生んでもらうこと、お金に働いてもらうことですが、この「運用」には預貯金と投資があります。

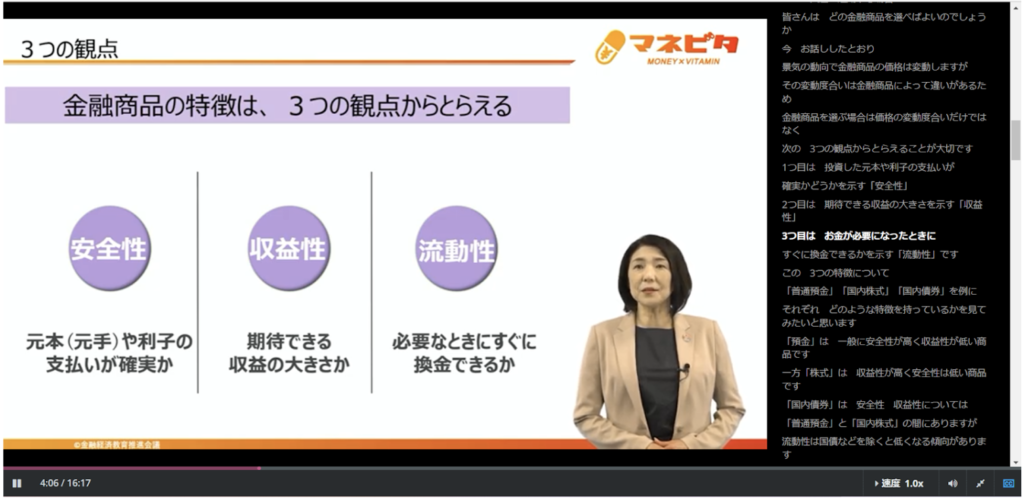

「投資」の金融商品を選ぶ場合に大切なことが下のスライドで説明されています。

安全性・収益性・流動性の3つの観点からとらえることです。

安全性、収益性、流動性の3つとも「◎」の商品はないという説明です。

特に「高い安全性」と「高い収益性」が両立しないことに注意が必要です。

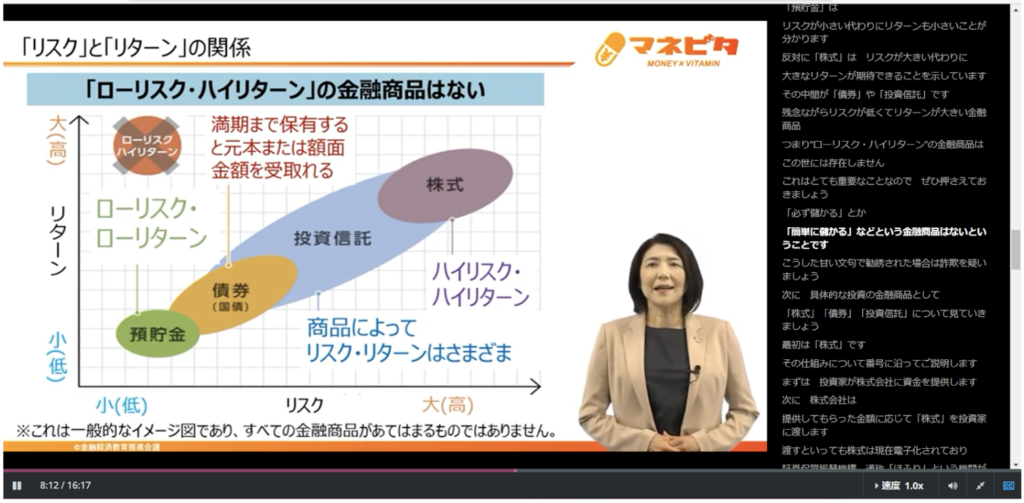

皆さんは投資におけるリスクとリターンという言葉を聞いたことがありますか?

投資におけるリスクとは「危険」という意味ではなく「リターンの振れ幅」のことを言います。

価格の変動が激しい金融商品はリターンの振れ幅が大きくなるので、リスクが大きくなると言うことです。

株式がそれに当たりますね。

反対にローリスク・ローリターンの商品には預貯金が当てはまります。

「ローリスク・ハイリターン」の商品はありません。

必ず儲かる、簡単に儲かるという言葉には注意!!詐欺を疑うべきだと説明しています。

次は金融商品の仕組みです。

3つが挙げられています。

- 株式

- 債権

- 投資信託

投資信託を選ぶときのポイントは投資対象が何かを確認することが大切です。

投資信託説明書(交付目論見書)を良く読み、理解できない商品には投資しないことを説明しています。

4-2 投資リスクの管理(リスクの軽減)(約13分)

前回の講義「資産運用〜始める前に〜」では、金融商品やその仕組みについて学びました。

今回は、実際に金融商品を購入する場合には、どのようなことに気を付ければ良いのかを学んでいきます。

投資は当面使う予定がないお金で行うのが基本です。

日々の生活に必要なお金や近い将来使うことが決まっているお金を使うと、今の生活や将来の予定に影響がでてしまうからです。

また、医療費など、急な出費のための予備費を残しておくことが大切だと説明しています。

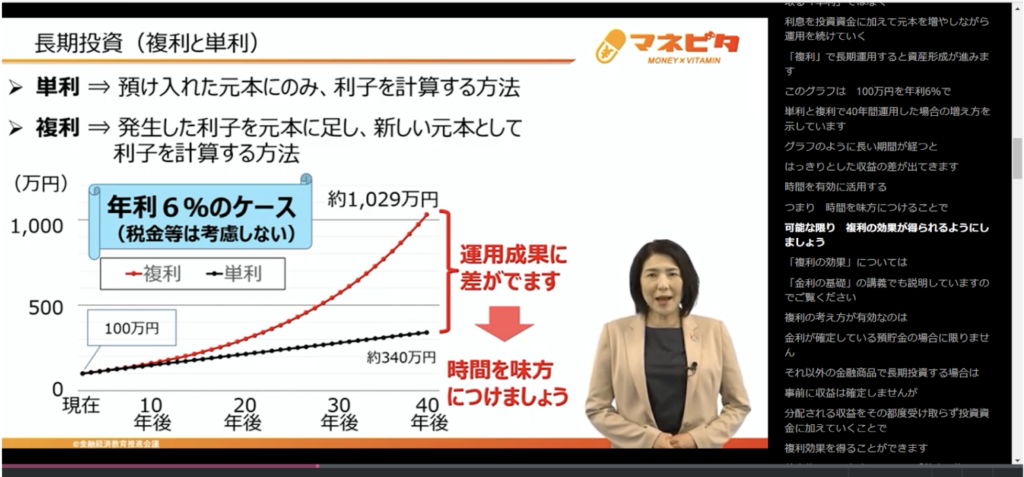

次は、資産運用を効率的に行うための方法についてです。

複利で運用した場合、時間を味方につけることで運用成果に差が出ることが、下のスライドから分かります。

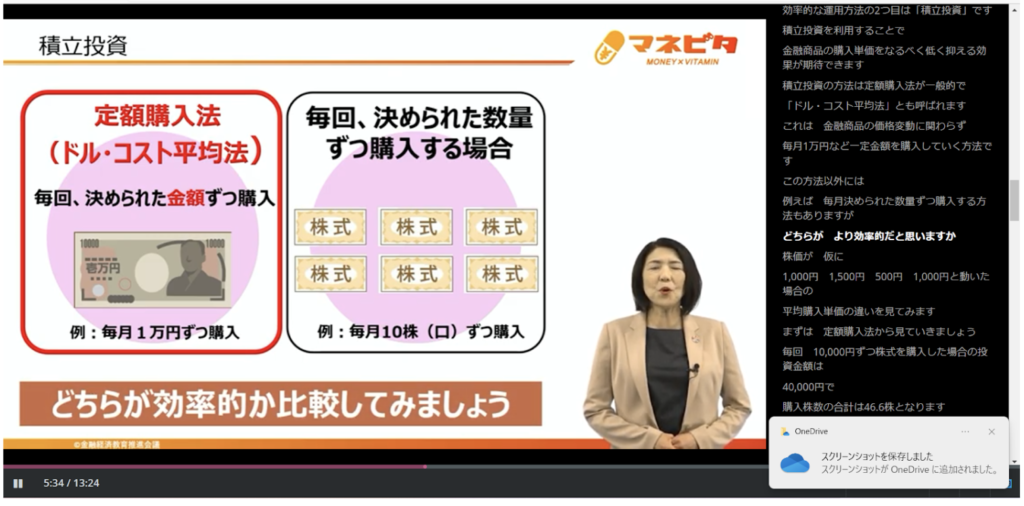

積立投資は、金融商品の購入単価を低く抑える効果が期待できます。

定期的に購入する場合は定額購入法(ドル・コスト平均法)の方が、平均購入単価が低く抑えられていることが分かります。

また、購入金額が一定のほうが資金計画を立てやすいというメリットもあります。

「ひとつのカゴに卵を盛るな」という有名な言葉があります。

1つの金融商品や銘柄に集中して投資するのではなく、分けて投資するほうがダメージを小さくできるという意味です。

投資する金融商品を分ける資産の分散、投資する地域を分ける地域の分散、投資するタイミングを分ける時間の分散が投資には必要になってくることを説明しています。

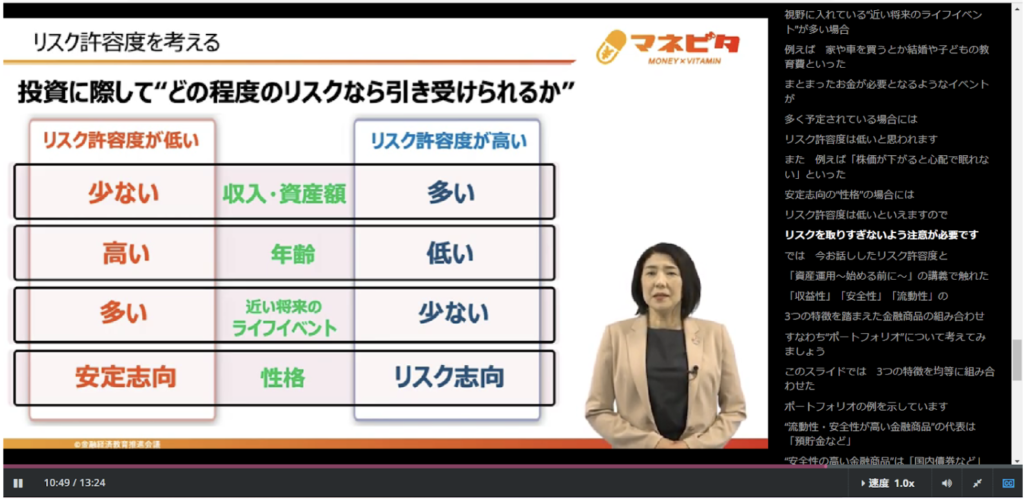

リスク許容度とは、どの程度のリスクなら耐えられるかということです。

皆さんのリスク許容度はどのくらいなのでしょう。

当てはまりますか?

リスク許容度を前提に、年代別のポートフォリオを考えてみましょう。

- 若い世代

収益性の高い株式などの割合を高くし、安全性の高い預貯金の割合が低いポートフォリオ - 働き盛りの現役世代

収益性の高い株式などの商品の比率を抑え、安全性の高い商品の割合を高くしたポートフォリオ - 年金以外の収入がなくなるリタイア世代

安全性重視のポートフォリオ

上記を参考に、自身のポートフォリオを考えてみると良いですね!!

4-3 NISA・確定拠出年金(16分)

この講義では、資産形成をするにあたって知っておきたい制度「NISA」と「確定拠出年金」について学びます。

冒頭から質問です。

「長期にわたって資産形成を図る場合には見落としてはいけないポイントがあります。

それは何だと思いますか?」というもの。

皆さんは何か分かりますか?

答えは、コストを意識することです。

つい収益面だけに目を向けてしまいがちですが、投資をして得た利益には通常20,315%の税金がかかります。

例えば投資によって10,000円の利益が出た場合

利益10,000円×税率20,315%=税額2,031円

この税金というコストを抑えながら資産形成を行える制度が、「NISA」と「確定拠出年金」ということです。

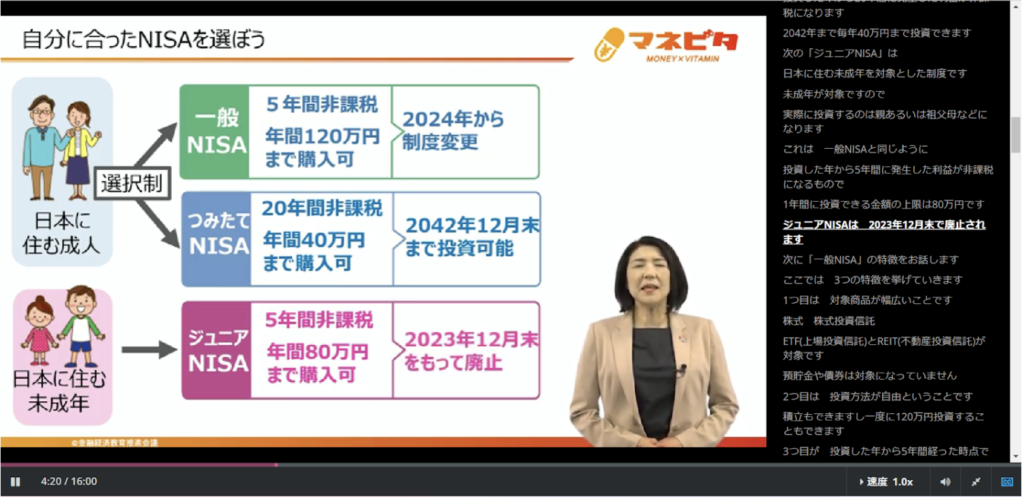

まずはNISAの説明です。NISAとは、少額の投資が非課税になる制度であるということです。

NISAには3つの種類があることを下のスライドで説明しています。

注意することは、一般NISAと積立NISAは同時に使用することができないということです。

次は、一般NISAの特徴についてです。

- 対象の商品が幅広い

(株式、株式投資信託、ETF、REIT) - 投資方法が自由

(積立も出来るし、一括120万円投資も出来る) - 非課税期間が終了時に全額移管することで、非課税期間が継続できる

対象商品が幅広いのが1つ目の特徴です。対象商品としては、株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)で、預貯金や債券は対象となっていません。

3つ目の特徴では、5年間投資して増えた資産を、次の期間の非課税枠を使う形でNISA口座に移管することで、さらに5年間継続して非課税のまま保有することができます。

次は、つみたてNISAの特徴を下のスライドで説明しています。

- 長期・積立・分散投資に適した株式投資信託のみが対象

- 定期的に積立投資ができる

- 最長20年間の非課税期間

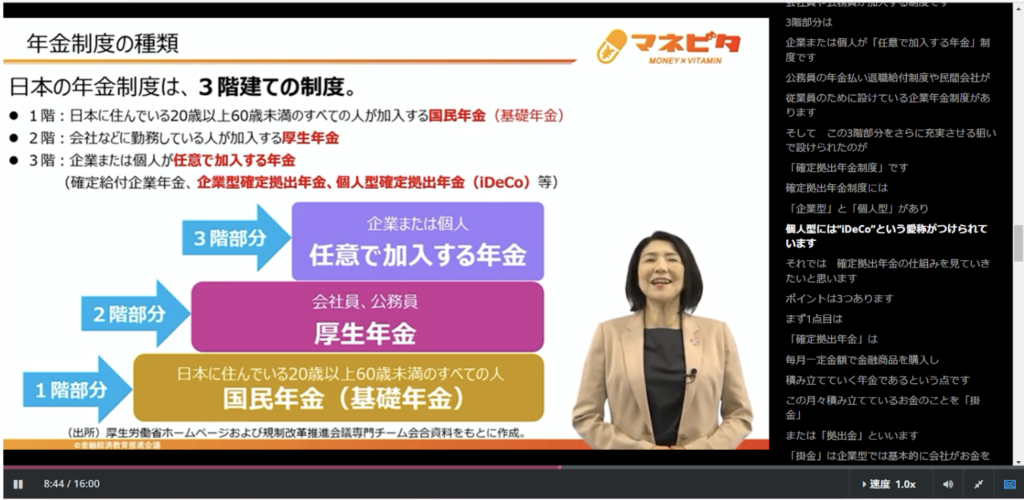

次は、確定拠出年金についてです。

日本の年金制度は建物になぞられて、3階建てと表現されます。

1階と2階は公的年金制度、3階は企業や個人が任意で加入する年金制度です。そして、3階部分をさらに充実させるために設けられたのが、確定拠出年金制度ということです。

確定拠出年金には、企業型と個人型がありますが、企業型は基本的には会社が、個人型は全額個人が掛金を拠出します。

- 企業/自分が拠出して積み立てる

- 自分で商品を選んで運用する

- 原則60歳以降に受け取れる

確定拠出年金の対象商品には、元本確保型商品と投資型商品があります。

元本確保型商品では、安全性の高い預金と保険がありますが、保険については解約する場合、元本割れすることがあるので注意が必要です。

また、個人型の確定拠出年金の場合は、自分で金融機関を選ぶ必要があるため、運用したい商品を扱っているかを確認したうえで選ぶことが必要なことを説明しています。

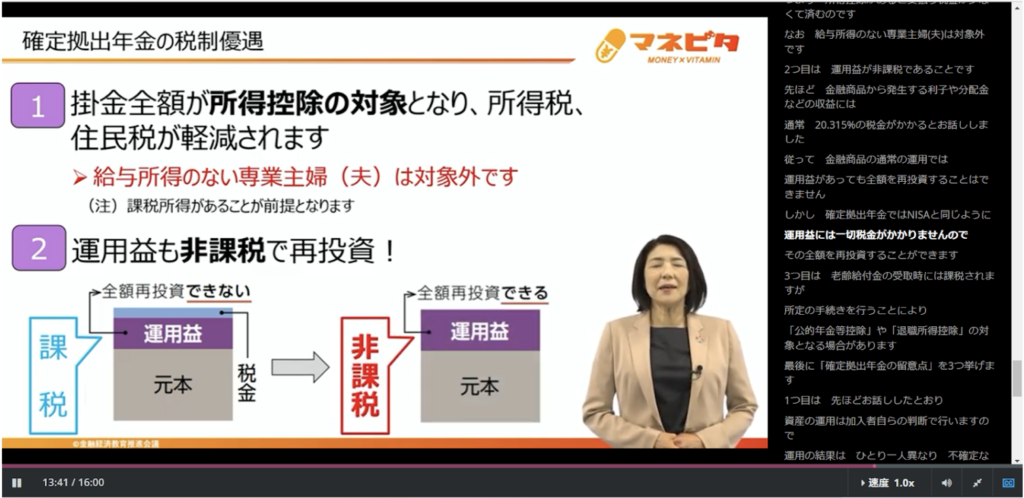

次は確定拠出年金の税制優遇についてです。

1の所得税、住民税が軽減されるとはどういうことでしょう。

例えば給料が30万円で拠出額が2万だった場合、28万円に所得税がかかる計算になります。所得控除があると支払う税金が少なくて済むということです。

最後は、確定拠出年金の注意点です。

NISAと大きく異なる点は、60歳までは引き出せないことです。

2.まとめ

この講義では、お金を増やす手段として預貯金と投資があること、また投資をするうえでは、ローリスク・ハイリターンの商品は存在しないことを理解し、甘い言葉に惑わされてはいけないことが学べました。

金融商品は商品内容をよく理解したうえで購入することがとても大切です。

4-2では、投資の基本として、投資は当面使う予定がないお金で行うことが大切だということを学びました。

自身のリスク許容度がどのくらいなのかを把握したうえで、効率的な資産運用をしていきましょう。

リスク許容度については、「無理をしない教育費の貯め方」にも詳しく書いてあるので参考にしてみてくださいね。

4-3は、NISA、確定拠出年金の基本を理解することができる講義です。

NISAも確定拠出年金もどういうものかを分かっていなければ始めることはできません。

NISAや確定拠出年金を始めるきっかけになる内容でした。

これで、第4週:お金を増やす が修了です。

確認テストを行い、最後の第5週に進みます。

Text:Yuri Ishiguro

Director:Hirotaka Dezawa