子どもに保険は必要なのでしょうか?

子どもの保険は基本的には、子どもが原因のリスクに親が対応出来ない時に加入を考えます。

子どもが病気やケガで入院した場合、家庭の貯蓄で賄えない可能性がある場合に医療保険に加入を検討します。

子どもの成長で行動範囲が広がり、他の人をケガさせたり、物を壊す可能性が高くなってきたら個人賠償保険の検討も必要になってきます。

今回は子どもに関係する保険を解説します。

この記事は次のような人におすすめ!

- 子どもの保険を検討している人

- 子どもの保険の種類にどのようなものがあるか知りたい人

- 保険のメリット・デメリットを知りたい人

- 子どもにとって保険は必要なのか疑問に思っている人

1.子どもの保険の種類にはどのようなものがあるの?

子どもの保険を検討するにあたり、保険に加入する目的と種類を確認しましょう。

子どもの保険の目的

- 貯蓄 教育資金を準備するための「貯蓄型」の保険

- 保障 病気や怪我、万が一のリスクに備える「保障型」の保険

子どもの保険の種類

| 種類 | 内容 | |

|---|---|---|

| 貯蓄型 | 学資保険 | 子どもの教育資金を準備するための保険 |

| 保障型 | 医療保険 | 公的医療保険制度では賄えない病気や怪我での入院費用、手術費用を補うための保険 |

| 生命保険 | 死亡や高度障害に備えるための保険 | |

| 傷害保険 | 予想外の怪我に備える保険 | |

| 個人賠償責任保険 | 想定できないトラブルに対処するための保険 (他人に対して怪我を負わせた、他人の物を壊した等) |

2.子どもの保険に加入している人はどのくらいいる?

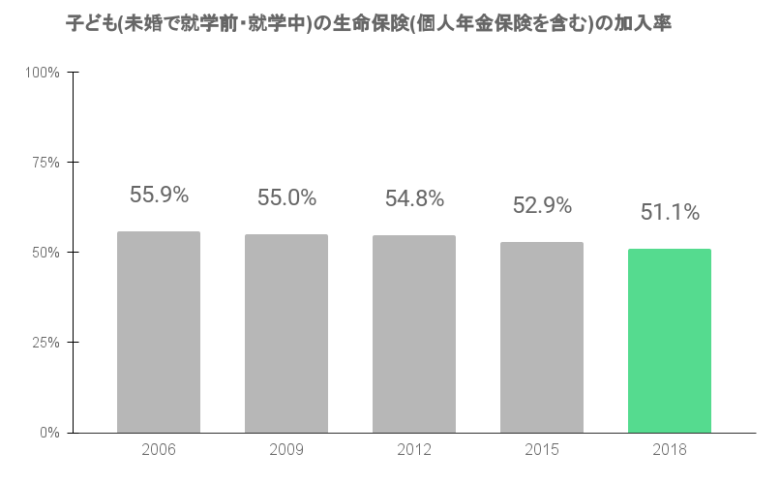

生命保険文化センターの調査によると、平成30年度の子ども(未婚で就学前・就学中)の生命保険(個人年金保険を含む)の加入率は51.1%となっています。

(クリック拡大できます。)

また、生命保険に加入している子ども(未婚で就学前・就学中)の平均加入件数は1.2件となっています。

子ども(未婚で就学前・就学中)の生命保険の加入件数

| 2006年 | 2009年 | 2012年 | 2015年 | 2018年 | |

|---|---|---|---|---|---|

| 全生命保険(件数) | 1.3 | 1.3 | 1.2 | 1.2 | 1.2 |

(モバイルはスライドして見れます)

3.子どもの保険の種類とメリット・デメリット

学資保険

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険です。

特約を付加することが可能で、子どもの医療保障や死亡保障がついている商品があります。

詳細は「学資保険とは?メリット・デメリットは?」の記事に記載してあるので、詳しく知りたい方は読んでみてください。

医療保険

医療保険は、公的医療保険制度では賄えない病気や怪我での入院費用、手術費用を補うための保険です。

子どもの医療保険の必要性については、各家庭で考え方は異なると思いますが、子どもに医療保険はまだ必要ないと言われる根拠がいくつかあります。

公的医療保険による医療負担は小学校入学前までは2割負担、小学校入学以後~70歳までは3割負担となっています。

また、すべての都道府県と市区町村では、乳幼児や子どもにかかる医療費の助成制度を設けています。

東京都の場合

小学校入学までは、「乳幼児医療の助成制度(マル乳)」により、窓口負担は原則として無料です。

また小学校入学後から中学校卒業までは、「義務教育就学時医療の助成(マル子)」により、入院時の自己負担額は全額助成され、通院時は、自己負担額から一部負担金(通院一回に月200円(上限額))を控除した額が助成されます。

東京都は区によって、助成制度が異なります。

他の都道府県も東京都のように市区町村によって異なる都道府県がありますので、お住いの自治体に確認してみてください。

受療率とは、調査を行った特定の時点で、人口10万人あたりどれだけの人が入院や通院で医療を受けているかを示したものです。

年齢階級別にみた受療率(人口10万対)

| 年齢 | 入院 | 外来 |

|---|---|---|

| 0歳 | 1,167 | 7,276 |

| 1歳~4歳 | 169 | 6,517 |

| 5歳~9歳 | 86 | 4,377 |

| 10歳~14歳 | 94 | 2,764 |

| 15歳~19歳 | 113 | 1,923 |

| 65歳~69歳 | 1,305 | 7,824 |

年齢階級別退院患者の平均在院日数

| 0歳~14歳 | 15歳~34歳 | 35歳~64歳 | 65歳以上 | 75歳以上 | |

|---|---|---|---|---|---|

| 平均入院日数 | 7.4 | 11.1 | 21.9 | 37.6 | 43.6 |

(モバイルはスライドして見れます)

0歳の受療率は入院・外来ともに高い傾向がありますが、1歳~19歳までの入院受療率は65歳以上に比べ、大幅に低いといえます。

入院在院日数は、14歳以下は、7.4日となっており全年齢の平均29.3日と比較して少ないといえます。

外来は、年齢階級別で大きな差は見られませんが、公的医療保険による医療負担や各自治体による助成制度が充実している点を踏まえて、自己負担額は多くないと考えられます。

義務教育諸学校、高等学校、幼稚園等に通っている場合、学校の管理下で「怪我」などをした場合に、保護者に対して給付金を支払う災害共済給付金制度というものがあります。

この制度は、国、学校の設置者及び保護者の三者で経費を負担することで成り立っているもので、この制度に加入している場合、安い掛金で厚い給付が行われます。

学校の管理下で起きた怪我等に備えることだけを考えるのであれば、この制度で十分だと考えることができます。

この3つが、まだ子どもには医療保険は必要ないと言われる根拠ですが、医療保険のメリット・デメリットは何なのでしょう。

医療保険は、加入時の年齢で保険料が決まる商品が多いので、子どもの時から保険料が一生涯変わらない医療保険に加入しておけば、安い保険料で保障を受けることができます。

子どもが入院し、個室に入る場合は差額ベッド代と呼ばれる費用を負担しなければなりません。

また、子どもが小さい場合は父親なり母親が付き添う場合があり、仕事を休むことも考えなければなりません。

保険に加入していれば、公的医療保険では賄えない費用を保険金として受け取ることができます。

医療保険は加入する際に、過去の病歴や持病の有無などを告知する義務があります。

過去に病歴や持病がある場合、医療保険によっては加入できない商品があります。

子どもが小さい時に保険に加入することによって、保険に加入できない事態を免れることができるでしょう。

医療保障や死亡保障を特約としてつける学資保険がありますが、満期を待たずに途中解約した場合、払い込んだ保険料より受け取る保険金が少なくなる場合があります。

また、特約を付加することで保障は充実しますが、保険料が高くなり子どもの教育資金を準備するための保険という目的が二の次になってしまうことが考えられます。

生命保険

一般的に、生命保険とはヒトを対象にしている保険のことを言います。

上記の医療保険も生命保険の一つですが、ここでの生命保険は被保険者が死亡または身体の一部損失や身体の機能の喪失などの高度障害状態になった場合に保険金が支払われる死亡保険として考えていきます。

死亡保険も医療保険と同様、子どもが加入する必要性があるのか意見が分かれるところです。

死亡保険は残された家族の生活を支えるためという目的のほか、万が一の葬儀代に充てることができます。

死亡保険には、定期保険・終身保険・養老保険の3つがありそれぞれ特徴があります。

定期保険は契約期間が決まっている商品で、保険料は基本的に掛け捨てです。

保険期間の終了後や途中解約時にお金を受け取れる商品もありますが、受け取れたとしてもわずかです。

保障期間が決まっている保険のため、終身保険と比べて保険料が安く、少ない保険料で大きな保障を準備することができます。

家庭の状況やライフステージごとに保障の必要性は変わってきます。

子どもが小さく保障が必要なときに保険に加入し、子どもの成長段階に合わせて見直していくことができます。

定期保険は、契約期間中の保障額が変わらないため生活設計を立てやすいといえます。

結婚や出産などのライフステージごとに必要な保障は変化してくるもの。

保険期間の満了や更新時のタイミングでその時の生活に合った保障を見直す機会になります。

定期保険は基本的に保険料が掛け捨てです。

保険期間の終了後や途中解約時に受け取れるお金は例え受け取れるとしてもわずかとなります。

契約期間が決まっているため、その期間が経過すると保障はなくなります。

また、更新する場合は更新するたびに保険料は高くなります。

終身保険は、被保険者が生存していて保険を解約しない限り保障は一生涯続きます。

保険を解約しない限り、保証は一生涯続きます。

定期保険と異なり契約の更新がないため、保険料は契約時と変わることはありません。

保険を途中で解約する場合に解約返戻金を受け取ることができますが、契約内容や解約時期によっては、解約返戻金が払い込んだ保険料の総額を下回る場合があるので注意が必要です。

定期保険に比べて保険料は高く設定されています。

養老保険は、被保険者の死亡または高度障害状態(身体の一部損失や身体の機能の喪失など)になった場合に支払われる死亡保険金と、保険期間が契約期間の満期を迎えた時に支払われる満期保険金が同額の保険です。

契約期間中に被保険者が死亡した場合には「死亡保険金」、契約が満期を迎えた場合には「満期保険金」が支払われます。

保険料として毎月または毎年一回支払いを続けることによって、計画的に貯金ができます。

家庭の状況に合わせて契約期間と満期保険金を自由に設定できます。

養老保険は、死亡保障と生存保障の二つの目的があるため保険料が高めに設定されています。

養老保険を途中で解約する場合、解約返戻金は払い込んだ保険料の総額を下回る可能性があるため途中解約が難しくなります。

そのため契約期間を迎え保険金を受け取る際に、物価に対して満期保険金の価値が下がっている可能性が考えられます。

傷害保険

傷害保険は予想外の怪我に備える保険で、「急激・偶然・外来」の3つの条件を満たした怪我が対象です。

子どもが予想外に怪我をして通院や入院をした場合、手術が必要になった場合に保険金が支払われます。

傷害保険は過去の病歴や持病の有無の告知義務がなく、健康状態の良し悪しに関わらず加入することができます。

傷害保険は、「急激・偶然・外来」の3つの条件を満たした怪我が対象となるため病気による通院・入院・手術費用は保障されません。

個人賠償責任保険

個人賠償責任保険は、他人に対して怪我を負わせた、他人の物を壊したなど日常生活のさまざまなトラブルに対応するための保険です。

近年では、小学生が起こした自転車事故に対して保護者に9,500万円の損害賠償命令を求めるような事例がでてきており、今後ますます重要になる保険と言えるでしょう。

この保険は、自動車保険や火災保険、賃貸マンションの家財保険などの特約として加入するのが一般的です。

子どもの自転車事故が心配な場合には自転車保険を検討することも考えられます。

個人賠償責任保険と自転車保険の異なる点ですが、一般的に自転車保険は相手と自分に対する保障に対し、個人賠償責任保険は相手に対する保障のみになります。

保険金が無制限、一億円と保障が手厚いわりに保険料が安く設定されています。

個人賠償責任保険の対象は、本人以外に配偶者、同居親族、別居の未婚の子どもまで補償の対象となります。

個人賠償責任保険は故意ではなく、過失によって生じた賠償責任が対象になります。

個人賠償責任保険は一般的に特約としての保険となるため、主契約の保険を解約するとその保険と共に解約することとなります。

4.子どもに保険は必要なのか

子どもが加入できる保険は説明したようにいくつかあります。

医療保険は、公的医療保険や各自治体の医療費助成制度があるからいらないけれど、学資保険は子どもの学費のために検討したい、子どもが自転車に毎日のように乗るから個人賠償責任保険は特約としてつけておきたい、終身保険は子どもが大きくなったら、契約者を子どもの名義に変更して渡そう、など保険に対する考え方は家庭によってさまざまです。

子どもに特化した「こども保険」や「こども総合保険」は、医療だけでなく怪我での通院保障や死亡保障など広範囲に渡って保障するものもあります。

また少し視点を変えて保険は子どもより親が入るべきとの考え方もあります。

子どもが生まれ、親である私たちに万が一のことがあった場合、残された子どもたちの生活はどうなるのでしょう。教育費も必要になります。

家庭の状況や子どもの年齢などを考えたうえで、自分自身や家族にとって子どもの保険は必要なのか不要なのかを判断しましょう。

5.まとめ

- 子どもが加入できる保険は子どもに特化した保険のほか、学資保険や生命保険など数種類。

- 子どもの生命保険加入率は51,1%。

- 保険にはそれぞれメリット・デメリットがある。

- 他人の意見に左右されず、自分自身や家族にとって保険は必要なのかの判断を!

Text:Yuri Ishiguro

Director:Hirotaka Dezawa